GRŪDŲ RINKOS APŽVALGA 2020 m. Rugsėjo 8 d

Kviečių rinka

2020 m. grūdų derliaus nuėmimo sezonas Europoje jau baigiasi, o paskutinėmis sezono savaitėmis didelių pokyčių Europos rinkoje nepastebėta. Bendrame Europos grūdų svirne derlius, gautas iš pagrindinių grūdus tiekiančių šalių, pasiskirstė neįprastai. Tikslios grūdų derliaus vertės vis dar nustatinėjamos, tačiau praėjusią savaitę jau rašėme, jog pagrindinių kviečių gamintojų Europos bloke – Prancūzijos, Vokietijos ir Rumunijos – derlius šiemet, palyginti su praėjusiais metais, yra vidutiniškai mažesnis 15 %. Panašiai mažesnis derlius nuimtas ir Didžiojoje Britanijoje, be to, derliaus ėmimo metu oro sąlygos pagrindiniuose Didžiosios Britanijos kviečių auginimo regionuose nebuvo palankios, todėl dauguma kviečių šiais metais yra pašarų kokybės. Europos Sąjungoje didesnis kviečių derlius šį sezoną nuimtas Lenkijoje, Baltijos šalyse ir kitose mažesnėse rytinėse kviečių rinkos šalyse.

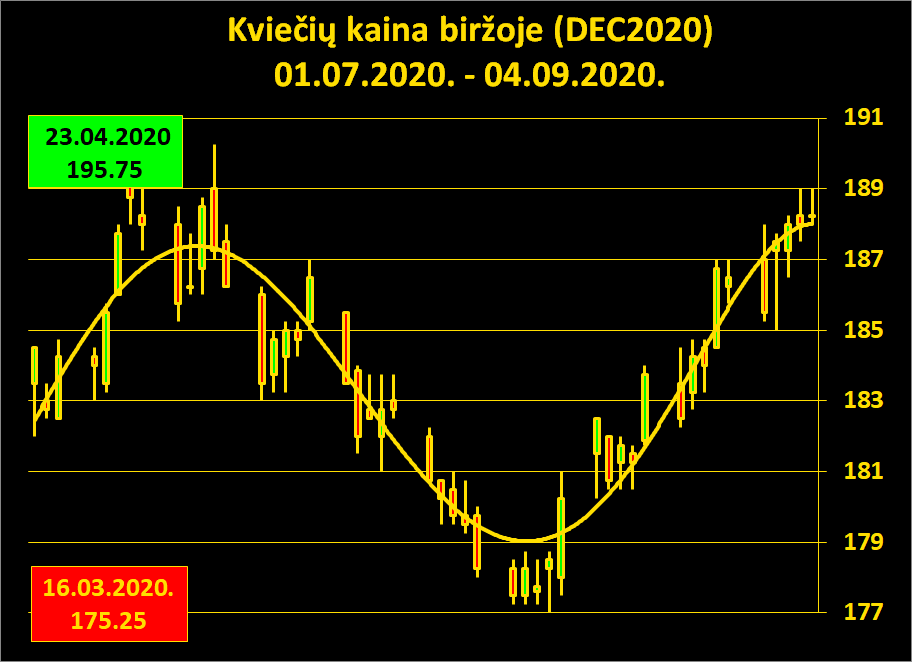

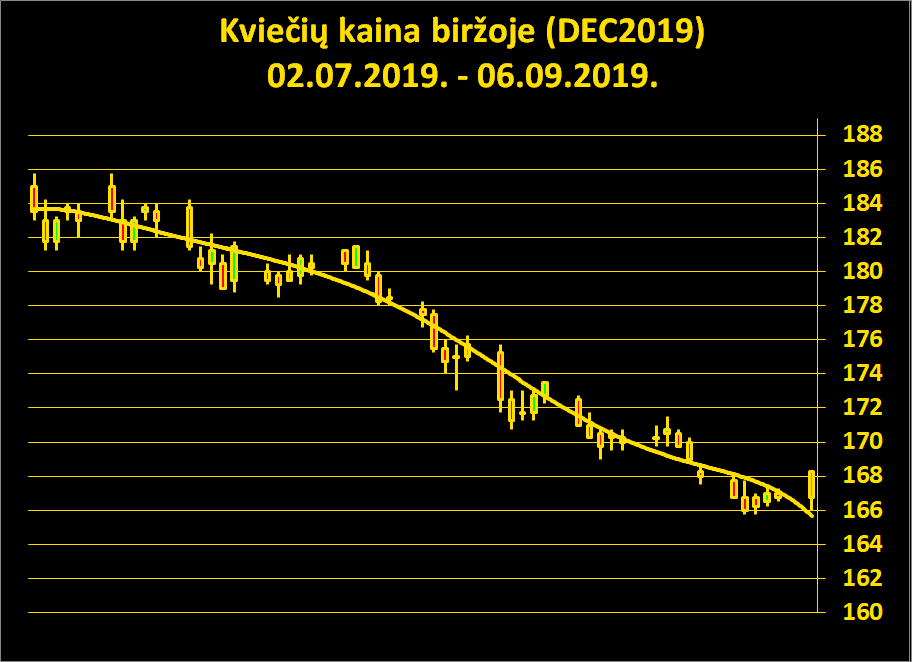

Kviečių rinkos dalyviai Europoje ir Juodosios jūros rinkoje vis dar neskuba parduoti savo kviečių derliaus, ir ši tendencija smarkiai paveikė kainų grafikus, kurie kasdien pamažu kyla jau ketvirtą savaitę iš eilės. Nuo rugpjūčio pradžios mažiausios registruotos gruodžio sutarčių kainos buvo 177,25 EUR/t, kaina pakilo iki 188,25 EUR/t. Palyginus dabartines 2020 m. kviečių kainas su 2019 m. sezono kainomis, darytina išvada, kad kainos labai pagerėjo – 2019 m. rugsėjo pirmąją savaitę buvo užregistruota žemiausia kviečių kaina 165,75 EUR/t, ir iki gruodžio kviečių kaina nepasiekė aukščiausios ankstesnių savaičių vertės – 189,00 EUR/t.

Kviečių kaina 2020 m

Kviečių kaina 2019 m

Ankstesnėse grūdų rinkos apžvalgose minėjome, kad pokyčius kviečių rinkoje galėtų paskatinti kukurūzų rinka, kurios duomenys vis dar renkami. Šią savaitę galime atnaujinti informaciją ir pranešti, kad padėtis kukurūzų rinkoje tampa aiškesnė ir kad kukurūzų rinkoje ryškėja kviečių rinkos kainas palaikantys veiksniai. Prancūzija pradeda dar labiau mažinti savo kukurūzų pasėlių rodiklius ir šiuo metu tik 61 % pasėlių yra vertinami kaip geri arba labai geri. Kukurūzų derliaus potencialas taip pat sumažintas JAV ir Ukrainos rinkose. Dėl rinkos pokyčių Europos Sąjunga naikina anksčiau įvestą kukurūzų importo muitą.

Europos kviečių rinkoje ir toliau stebimi kainų palaikymo veiksniai, užtikrinantys stabilias kviečių kainas trumpuoju laikotarpiu. Tačiau tai nereiškia, kad rinkos dalyviai gali atsipalaiduoti – atminkite, kad dalyvaujate dinamiškoje rinkoje, kurioje kartais veikia ir „drugelio efekto“ veiksniai.

Padėtis dėl sandėliavimo pajėgumų Baltijos jūros uostuose vis dar yra įtempta. Be to, Baltijos šalyse išaugintų kviečių paklausa yra nereikšminga. Gali būti, kad kviečių pardavėjai uostuose per aukštai pakėlė pardavimo kainų kartelę, kurios pirkėjai ir kviečių eksportuotojai negalėjo įveikti. Praėjusią savaitę Baltijos šalių uostuose sudaryta 12,5 % baltyminių kviečių FOB sutarčių (kviečiai pakrauti į pirkėjo laivą), rugsėjo tiekimams buvo pasiūlyta po ~ (–7,5… –9) EUR/t nuo gruodžio kviečių sutarčių kainos, o tai reiškia, kad FCA sutarčių (kviečiai pristatomi į uostą) kaina turėtų svyruoti ~ (–13… –16) EUR/t nuo gruodžio kviečių sutarčių kainų. Vėlesnių kviečių tiekimų kviečių formulės yra įdomesnės.

Tuo pačiu metu paskutiniame Egipto pirkime, kuriame laurus nuskynė Rusijos tiekėjai, FOB kviečių kaina lapkričio mėnesio tiekimams buvo 225,00 USD/t (189,08 EUR/t). Iki šiol Egiptas, kaip didžiausias kviečių importuotojas pasaulyje, iš 2020 m. derliaus nupirko 2 939 000 tonų kviečių, iš kurių 80 % tieks Rusija, 18 % Ukraina ir 2 % Rumunija. Bendra sudarytų kviečių tiekimo sutarčių suma yra 661,42 mln. USD, tai reiškia, kad vidutinė Egipto kviečių pirkimo kaina yra 225,05 USD/t. Šiais metais Juodosios jūros eksporto rinka yra geresnėje padėtyje nei Europos rinka, nes istoriškai Europos eksportas prasidėjo nuo tiekimo iš Pietų Europos, kur transporto išlaidos šiemet yra mažesnės. Tikimasi, kad šiemet Europoje dominuos eksportas iš Vidurio ir Rytų Europos.

Tuo pačiu metu paskutiniame Egipto pirkime, kuriame laurus nuskynė Rusijos tiekėjai, FOB kviečių kaina lapkričio mėnesio tiekimams buvo 225,00 USD/t (189,08 EUR/t). Iki šiol Egiptas, kaip didžiausias kviečių importuotojas pasaulyje, iš 2020 m. derliaus nupirko 2 939 000 tonų kviečių, iš kurių 80 % tieks Rusija, 18 % Ukraina ir 2 % Rumunija. Bendra sudarytų kviečių tiekimo sutarčių suma yra 661,42 mln. USD, tai reiškia, kad vidutinė Egipto kviečių pirkimo kaina yra 225,05 USD/t. Šiais metais Juodosios jūros eksporto rinka yra geresnėje padėtyje nei Europos rinka, nes istoriškai Europos eksportas prasidėjo nuo tiekimo iš Pietų Europos, kur transporto išlaidos šiemet yra mažesnės. Tikimasi, kad šiemet Europoje dominuos eksportas iš Vidurio ir Rytų Europos.

Rapsų rinka

Bendri Europos rapsų derliaus duomenys dar renkami, tačiau jau šiandien orientaciniai rapsų rodikliai rodo nepakankamą pasiūlą vietos rinkoje. Aliejaus perdirbėjai jau ieško rapsų tiekėjų iš užsienio rinkų – anksčiau Europa rapsus importuodavo iš Ukrainos ir Kanados. Dar laukiama galutinių šių metų Kanados rapsų derliaus duomenų, tačiau naujausi Kanados statistiniai duomenys rodo 1,22 % geresnį derlių nei praėjusiais metais, o Kanada planuoja nuimti 18,8 mln. t rapsų derlių.

Bendri Europos rapsų derliaus duomenys dar renkami, tačiau jau šiandien orientaciniai rapsų rodikliai rodo nepakankamą pasiūlą vietos rinkoje. Aliejaus perdirbėjai jau ieško rapsų tiekėjų iš užsienio rinkų – anksčiau Europa rapsus importuodavo iš Ukrainos ir Kanados. Dar laukiama galutinių šių metų Kanados rapsų derliaus duomenų, tačiau naujausi Kanados statistiniai duomenys rodo 1,22 % geresnį derlių nei praėjusiais metais, o Kanada planuoja nuimti 18,8 mln. t rapsų derlių.

Aliejinių augalų rinkos kainas palaikys sojų pupelės, kurių paklausa Kinijoje auga, ir alyvpalmių aliejus, kurio gamybos pajėgumai sumažėjo. Tęsiant temą apie sojų pupeles – dėl dabartinės mažos JAV dolerio vertės JAV sojų pupelių gamintojai gauna papildomo pelno. Turėtų būti logiška, taip pat remiantis ir istoriniais duomenimis, kad kylančios sojų pupelių kainos turėtų pasivyti Europos rapsų kainas, tačiau Europoje, be palankių rapsų kainoms veiksnių, yra ir kitų kainas lemiančių veiksnių, t. y. EUR/USD kursų indeksas, kuris turi priešingą poveikį JAV dolerio ir sojų pupelių kainų augimui, bei žaliavinės naftos kainos, kurios praėjusią savaitę nukrito, nors prieš tai kelias savaites lėtai nuolat augo. Žaliavinės naftos kaina savaitės pradžioje buvo 42,91 USD/brl, o pabaigoje – 39,77 USD/brl.

Ankstesnę savaitę iki penktadienio rapsų kaina svyravo apie 383,00 EUR/t, tačiau paskutinę savaitės dieną sumažėjo iki 381,50 EUR/t. Didžiausia užregistruota savaitės vertė yra 385,50 EUR/t.