Grūdų rinkos apžvalga 2020 m. Spalio 27 d

Eilinis kviečių kainų rekordas

Praėjo dar viena rekordinių grūdų kainų savaitė. Rinkos kainos pasiekė aukščiausias šių metų ribas beveik visose pasaulio biržose. Ir vis dėlto – ar yra pagrindo manyti, kad prekių kainų kilimas pasiekė didžiausią kainų lygį!? Šios savaitės grūdų rinkos apžvalgoje atidžiau apžvelgsime grūdų rinkos veiksnius, kurie šiandien „kaltinami“ dėl pasaulinio kainų kilimo, ir panagrinėsime galimus ateities scenarijus.

Tiesiogine prasme agresyvi Kinijos sojų pupelių, kukurūzų ir kviečių pirkimo taktika sukėlė precedento neturintį paklausos augimą pasaulio rinkose. Kinija jau šiandien yra išnaudojusi savo valstybės nustatytą 7 mln. tonų importo kvotą. Be to, šiandien matomas pirkimo tempas rodo, kad Kinija šiemet planuoja pasiekti 20 mln. tonų importo lygį. Iki šiol Kinija yra įsigijusi 9,8 mln. tonų sojų pupelių, iš jų 75 % iš Brazilijos ir 25 % iš JAV. Atsižvelgiant į tai, kad tiekimas iš Brazilijos vyksta lėčiau, pagrindinio sojų pupelių tiekėjo vaidmens imsis JAV. Remdamasi kiaulių bandų atsigavimu po afrikinio kiaulių maro protrūkio, Kinija šiemet padidino sojų pupelių pirkimą vidutiniškai 20 %. Kukurūzų ir kviečių pirkimas yra glaudžiai susijęs su sojų pupelių pirkimo didėjimu.

Kita grūdų kainų augimo priežastis yra sausra pagrindiniuose kviečių auginimo regionuose. Šiuo metu sausra daugiausia žalos padarė Rusijai, Ukrainai, JAV, Brazilijai ir Argentinai. Pagrindiniuose Rusijos kviečių auginimo regionuose kartais būna nedaug lietaus, tačiau jo vis dar nepakanka, kad augalai iki žiemos spėtų pakankamai išsivystyti. Rusijoje kiekvienų metų kviečių sėjos santykis yra toks: žieminiai kviečiai / vasariniai kviečiai = 60 % / 40 %. Šiemet proporcija yra panaši, tačiau pagrindiniai rinkos konsultantai mano, kad po žiemos vasarinių kviečių dalis Rusijoje sparčiai didės, ir tai sumažins kviečių derliaus galimybes 2021 m.

Tarkime, kad Rusijos kviečių derlius 2021 m. sumažės 10 % ir nukris iki 70 mln. t. Pačioje Rusijoje suvartojama apie 47 mln. t, tokiu atveju Rusija galės eksportuoti tik 23 mln. t, ir tai yra 33 % mažiau nei 2019 m. Tai reiškia, kad neigiama Rusijos kviečių rinkos perspektyva gali sukelti kviečių trūkumą istorinėse Rusijos bendradarbiavimo rinkose (Bangladešas, Egiptas ir Turkija), ypač didėjant paklausai kitose konkurentų rinkose, pavyzdžiui, Europoje. Tokio scenarijaus atveju Rusijos žemės ūkio ministerija turėtų spartinti eksporto kvotų klausimą, nustatydama ankstesnių metų lygio eksportą ir suformuodama kitų metų eksporto barjerą. Taip Rusija galėtų išlaikyti eksporto lyderio pozicijas ir palaikyti nuolatinius prekybos santykius su istorinėmis bendradarbiavimo rinkomis.

Tarkime, kad Rusijos kviečių derlius 2021 m. sumažės 10 % ir nukris iki 70 mln. t. Pačioje Rusijoje suvartojama apie 47 mln. t, tokiu atveju Rusija galės eksportuoti tik 23 mln. t, ir tai yra 33 % mažiau nei 2019 m. Tai reiškia, kad neigiama Rusijos kviečių rinkos perspektyva gali sukelti kviečių trūkumą istorinėse Rusijos bendradarbiavimo rinkose (Bangladešas, Egiptas ir Turkija), ypač didėjant paklausai kitose konkurentų rinkose, pavyzdžiui, Europoje. Tokio scenarijaus atveju Rusijos žemės ūkio ministerija turėtų spartinti eksporto kvotų klausimą, nustatydama ankstesnių metų lygio eksportą ir suformuodama kitų metų eksporto barjerą. Taip Rusija galėtų išlaikyti eksporto lyderio pozicijas ir palaikyti nuolatinius prekybos santykius su istorinėmis bendradarbiavimo rinkomis.

Argentinoje ir Brazilijoje La Nina reiškinys, sukeliantis sausą orą, šiuo metu kelia grėsmę kukurūzų pasėliams, o kukurūzų derliaus galimybės yra labai neaiškios. Tai gali gerokai sumažinti bendras pasaulines grūdų atsargas ir turėti įtakos grūdų kainoms.

Remiantis ankstesniais stebėjimais, galima daryti išvadą, kad grūdų kainos išliks dabartinių rinkos kainų ribose, visose rinkose išliks didelė paklausa, o būsimam derliui grėsmę kelia didžiausia šiandienė žemės ūkio problema – sausra. Sausra iki šiol sulėtino Europos eksporto tempą net iki 30 %, palyginti su praėjusiais metais. Be to, vien dėl sauso oro ir prasto javų derliaus Jungtinė Karalystė turėjo importuoti 45 % daugiau grūdų žaliavos nei praėjusiais metais. Faktiniai derliaus ir eksporto rodikliai per daug skiriasi, kad artimiausiu metu galėtume tikėtis, jog Pasaulio grūdų organizacija koreguotų 2020 m. grūdų atsargas.

Javų rinkoje gali atsirasti papildomų kainų svyravimų dėl antrosios COVID-19 bangos. Šiuo metu pandemijos poveikis rinkos kainoms gali būti abipusis, todėl rinkos dalyviai ir „AgroPlatforma“ ir toliau stebi įvairias tendencijas, kurios, keisdamos paklausos ir pasiūlos kreives, gali paveikti pasaulio rinkos srautus.

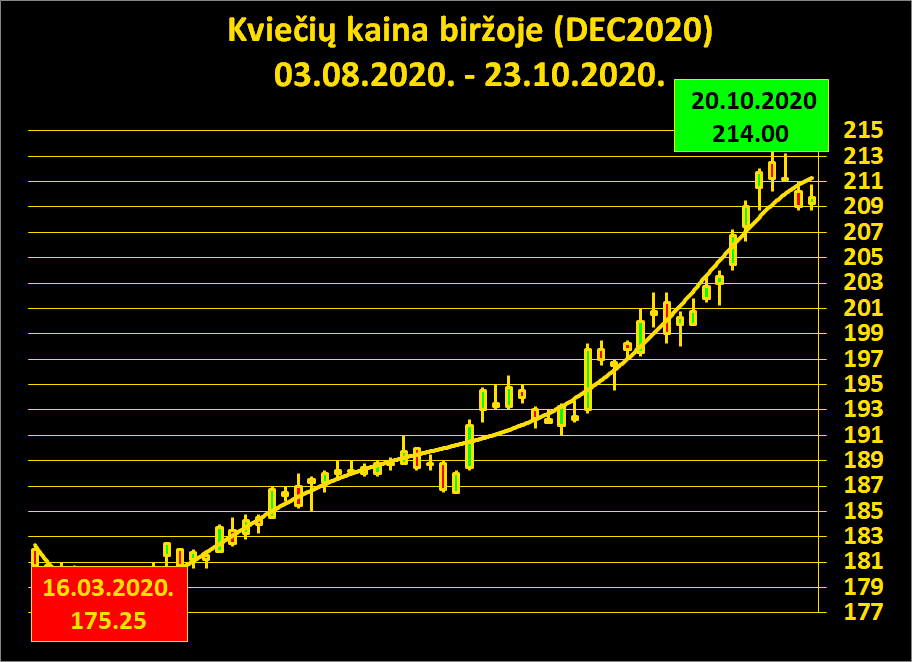

Praėjusią savaitę Paryžiaus biržoje kviečių kaina gruodžio mėnesio biržos indeksui pasiekė naują kainų rekordo ribą – 214,00 EUR/t. Per savaitę kviečių kainos sumažėjo tik šiek tiek, kainos nuo pirmadienio 210,50 EUR/t nukrito iki 209,75 EUR/t penktadienį. Mažos kainų korekcijos gali būti susijusios su EUR/USD valiutos indekso svyravimais, EUR vertei padidėjus 1,2 %, o indeksui svyruojant nuo 1,17167 iki 1,18573. Rinkoje manoma, kad artimiausiu metu EUR/USD valiutos indekso svyravimai bus didesni dėl artėjančių JAV prezidento rinkimų.

Juodosios jūros rinkoje kviečių kainos ir toliau kyla, kaip ir kitur, o praėjusią savaitę kviečių kainos gruodžio tiekimams svyravo nuo 250,00 iki 263,00 USD/t (nuo 212,75 iki 223,80 EUR/t). Svarbu pažymėti, kad pastarosiomis savaitėmis pasiūlos kreivė leidosi, o rinkos konsultantai tai siejo su pardavėjų nenoru parduoti matant kylančias kviečių kainas, o kita pasiūlos mažėjimo priežastis yra rinkos ruošimasis mažesniam 2021 m. derliui. Praėjusią savaitę Rusija Egiptui pardavė 165 000 tonų kviečių, šis pirkimas Egiptui kainavo 236,60 EUR/t su pristatymu į paskirties vietą.

Rapsų rinka

Rapsų rinka taip pat yra veikiama daugybės kainų palaikymo veiksnių. Didelė sojos pupelių paklausa ir kylančios kainos nuo rugpjūčio 10 d., kai sojų pupelių kainos Čikagos biržoje pakilo 20 % nuo 869,50 USD/bu iki 1083,80 USD/bu, buvo viena iš pagrindinių kainų augimo priežasčių – rapsų kainos pakilo iki praėjusios savaitės rekordinio lygio. Be to, aliejinių augalų rinką palaiko alyvpalmių aliejaus rinka, kuri atsigavo po pavasario krizės ir per šį laikotarpį pasiekė praėjusių metų kainų lygį.

Rapsų rinka taip pat yra veikiama daugybės kainų palaikymo veiksnių. Didelė sojos pupelių paklausa ir kylančios kainos nuo rugpjūčio 10 d., kai sojų pupelių kainos Čikagos biržoje pakilo 20 % nuo 869,50 USD/bu iki 1083,80 USD/bu, buvo viena iš pagrindinių kainų augimo priežasčių – rapsų kainos pakilo iki praėjusios savaitės rekordinio lygio. Be to, aliejinių augalų rinką palaiko alyvpalmių aliejaus rinka, kuri atsigavo po pavasario krizės ir per šį laikotarpį pasiekė praėjusių metų kainų lygį.

Rapsų kainos Paryžiaus biržoje praėjusią savaitę, panašiai kaip ir kviečių kainos, pasiekė naują kainų rekordą, o lapkričio rapsų sutartys ketvirtadienį buvo sudaromos už 396,00 EUR/t kainą. Per savaitę kainos šiek tiek padidėjo nuo 390,75 EUR/t pirmadienį iki 392,00 EUR/t penktadienį.

Rapsų kainų pozicijas šiek tiek susilpnino EUR/USD kurso kilimas ir nedidelis žaliavinės naftos kainos sumažėjimas – nuo 40,69 USD/brl iki 39,85 USD/brl.