GRAUDU TIRGUS PĀRSKATS 2021.gada 24.maijā

Kviešu tirgus

Graudu cenas Eiropā un ASV pēdējo divu nedēļu laikā ir atkāpušās no nesenajām augstajām vērtībām. ASV graudaugu tirgus ikmēneša ziņojumā publicētie fakti sašūpoja tirgus notikumus un iespējamo šā gada ražas scenāriju – ziņojums bija optimistisks, bet vai optimismam ir pietiekami liels segums!? Pagaidām Eiropas un Lielbritānijas kviešu tirgu vada globālais kukurūzas tirgus, bet jebkura novirze no labvēlīga ražas iznākuma var atvirzīt uzmanību atpakaļ uz lokālā tirgus cenu ietekmējošajiem faktoriem.

Raugoties no Eiropas vadošo graudu tirgu skatu punkta, šodienas situācija kviešu tīrumos ir normalizējusies, bet Eiropa aizvien nevar atļauties nekādas kviešu ražošanas kļūdas un problēmas. Kultūraugi galvenajos kviešu audzēšanas apgabalos ir krietni labākā formā nekā pirms divām nedēļām – šajā sakarā jāpasakās ļoti nepieciešamajām lietavām, kā rezultātā bažas par nepietiekamu augsnes mitrumu sāk izgaist un lauksaimnieki raugās uz ražas potenciālu aizvien optimistiskāk. Tomēr, lai augi justos vēl labāk un mēs varētu pārliecinoši runāt par labu ražas un kvalitātes potenciālu, laika apstākļiem ir jāpaliek siltākiem.

Eiropas kviešu tirgus operatori, salīdzinot šā gada ražas potenciālu ar iepriekšējo gadu, uzskata, ka 2021.gada sezona būs atelpas brīdis un situācija Eiropas kviešu krājumos vairs nebūs tik saspīlēta. Tomēr iepriekšējo divu gadu Eiropas eksporta pieredze uz Ķīnu, norāda, ka sadarbība turpināsies un pieprasījums tikai pieaugs, nevis samazināsies – Ķīna jau ir sākusi iepirkt ievērojamus Eiropas (Francijas) kviešu un miežu apjomus no šā gada nākotnes ražas. Ja Ķīna turpinās iepirkt nākotnes ražu šādos tempos, tad lielākam ražas potenciālam Eiropā būs nozīmīga loma šajā sezonā – jebkāda rakstura nākotnes drauds Eiropas ražām būs pozitīvs signāls, lai cenas biržā palielinātos.

Eiropas kviešu tirgus operatori, salīdzinot šā gada ražas potenciālu ar iepriekšējo gadu, uzskata, ka 2021.gada sezona būs atelpas brīdis un situācija Eiropas kviešu krājumos vairs nebūs tik saspīlēta. Tomēr iepriekšējo divu gadu Eiropas eksporta pieredze uz Ķīnu, norāda, ka sadarbība turpināsies un pieprasījums tikai pieaugs, nevis samazināsies – Ķīna jau ir sākusi iepirkt ievērojamus Eiropas (Francijas) kviešu un miežu apjomus no šā gada nākotnes ražas. Ja Ķīna turpinās iepirkt nākotnes ražu šādos tempos, tad lielākam ražas potenciālam Eiropā būs nozīmīga loma šajā sezonā – jebkāda rakstura nākotnes drauds Eiropas ražām būs pozitīvs signāls, lai cenas biržā palielinātos.

Melnās jūras apgabalā laika apstākļi arī ir palikuši vēlīgāki pret graudu audzētājiem un graudu ražas prognozes Krievijā un Ukrainā šobrīd palielinās, nevis samazinās. Tomēr svarīgi piebilst, ka galvenajos kviešu audzēšanas apgabalos ziemas postījumi bija salīdzinoši lieli un paredzams, ka kviešu ražas samazinājums ziemas kviešos tomēr būs.

Melnās jūras tirgus apgabalos, uzlabojoties laika apstākļiem un lauksaimniekiem vairāk ieguldoties tehniskajā nodrošinājumā, progresē vasarāju sējas darbi. Līdz šim brīdim lauksaimniekiem ir izdevies iesēt ~60% no plānotajiem vasaras kviešiem, t.i., 7.5M ha no plānotajiem 12.6M ha. Vasaras miežu, kukurūzas un saulespuķu sējā progress ir optimistiskāks – līdz šim brīdim sējas plāns ir izpildīts 75-80%.

Kukurūzas ietekme uz kviešu tirgu

Kukurūzas tirgus līdz šim ir pierādījis valdošā kultūrauga statusu - kviešu tirgus cenas ieņem sekotājas pozīcijas un, ja mēs vēlamies saprast tirgus tendences īstermiņa, tad kukurūzas cenas grafiki lieliski parāda kviešu tirgus cenu nākotni. Iepriekšējā nedēļā, neraugoties, ka pieprasījums pēc kukurūzas palielinājās, kukurūzas vecās ražas cenas Čikāgā samazinājās par 2.4%, bet decembra līgumu cenas samazinājās par 15% - par šo cenas samazinājumu jāpasakās Lauksaimniecības departamenta prognozēm par kukurūzas krājumu atjaunošanos. Kukurūzas cenām samazinoties samazinājās ar kviešu un sojas pupiņu cenas ASV – kviešu cenas Čikāgā vidēji samazinājās par 1%, bet sojas pupiņu cena samazinājās par 0.7%.

Kviešu cenas Parīzes biržā iepriekšējā nedēļā samazinājās par 3.00 EUR/t jeb 1.3% – nedēļa iesākās ar 214.50 EUR/t, bet piektdien nedēļas tirdzniecības sesija beidzās ar 211.50 EUR/t. Nedēļas augstākā reģistrētā cena sasniedz 217.50 EUR/t, bet zemākā cena noslīdēja līdz pat 209.50 EUR/t.

AgroPlatformā kviešu pircēji piedāvā kviešus iegādātais ar sekojošas formulas nosacījumiem:

- Extra (Proteīns 14%) – DEC21 (-3) EUR/t;

- I grupa (Proteīns 13%) – DEC21 (-5) EUR/t;

- II grupa (Proteīns 12.5%) – DEC21 (-10) EUR/t;

- III grupa (Proteīns 11.5%) – DEC21 (-12) EUR/t;

- Lopbarība – DEC21 (-25) EUR/t;

Rapšu tirgus

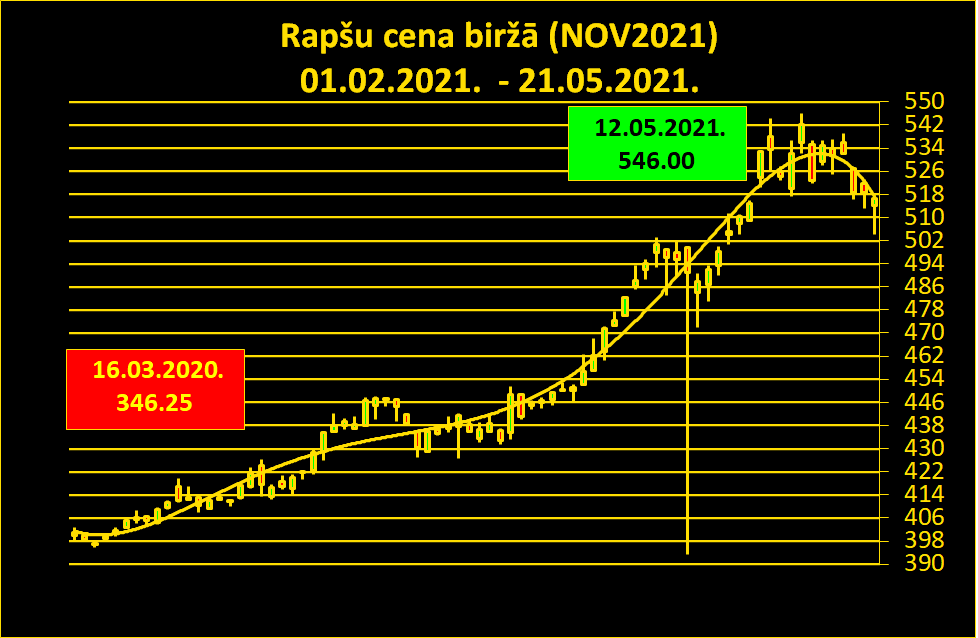

Arī rapšu tirgū pastāvīgo cenu pieaugumu ir izjaucis ASV lauksaimniecības departamenta ziņojums, kurā arī eļļas augiem tiek zīmēta pozitīvāka krājuma tendence. Pēc publicētā ziņojuma sojas pupiņu cenas nedaudz, bet tomēr samazinājās par 0.7%. Savukārt rapšu cenas Parīzē nedēļas laikā samazinājās par 17.50 EUR/t jeb par 3.3% - nedēļa iesākās ar 534.00 EUR/t, bet nedēļa beidzās ar 516.50 EUR/t. Nedēļas zemākā reģistrētā cena atbilst 504.00 EUR/t, bet augstākā 537.00 EUR/t.

Cenu pieaugums nevarēja būt bezgalīgs un iespējams novembra līgumu augstākā reģistrētā vērtība (546.00 EUR/t (12.05.2021)) ir uzskatāma par šā gada cenas robežu. Pēc publicētā ASV departamenta ziņojuma tirgus operatori uzskata, ka nākotnes eļļas augu cenu pieaugums ir pamatots, bet tomēr šobrīd tas vairāk ir pamatots tūlītējiem darījumiem, jo nākotnes ražas potenciāls vēl ir zem jautājuma zīmes.

Eļļas augu cenu pieaugums ir cieši saistīts arī ar nākotnes inflācijas riskiem – eļļas augi ir būtiska enerģijas tirgus sastāvdaļa un rapšu cenu politiku ietekmē arī globālā ekonomiskā politika. Tirgus analītiķi paredz turpmākās 6-8 nedēļas rapšu tirgus stagnāciju, bet nesaskata būtiskus cenu krituma iemeslus, paraugoties uz esošo tirgus situāciju un iepriekšējo augsto cenu līmeni.

. AgroPlatformā pircēji piedāvā iegādāties rapšus ar sekojošiem cenas nosacījumiem:

- Rapši (eļļa 40%) – NOV21 (-3) EUR/t;

- Rapši (eļļa 43%) – NOV21 (+1) EUR/t;

- Rapši (eļļa 45%) – NOV21 (+5) EUR?t;