GRAUDU TIRGUS PĀRSKATS 2021.gada 1.februārī

Kviešu tirgus

Kviešu tirgus pēc mazā cenu samazinājuma atgūstas, norādot, ka iepriekšējais cenu samazinājums biržā bija emocionāla reakcija uz tirgus faktoriem, kas neatstāj ilgtermiņa sekas. Kviešu cenas, gluži pretēji, saņem papildus atbalstu no Krievijas, kurā valdība no 15.februāra ieviesīs papildus eksporta nodokli 25 EUR apmērā par katru eksportēto kviešu tonnu un no 15.marta eksporta nodeva tiks palielināta līdz 50 EUR apmērā par katru eksportēto kviešu tonnu. Krievijas valdība arī ievieš eksporta nodokli miežiem un kukurūzai – attiecīgi 10 EUR un 25 EUR. Tirdzniecības noteikumu maiņa izraisa lielu kustību vietējā Krievijas tirgū un graudu eksportētāji steidz iepirkt kviešus no lauksaimniekiem, lai paspētu nosūtīt kviešu kravas pirms eksporta nodokļa stāšanās spēkā. Kviešu iepirkumam papildus stimulu rada Krievijas rubļa inflācija, kā rezultātā Krievijas iekšējā kviešu tirgus cenas ir ievērojami palielinājušās un lauksaimnieki nav sevišķi jāpārliecina par graudu realizāciju. Janvārī Krievijas eksportētāji ir eksportējuši 3.3M t, kas ir par 56% augstāks rādītājs kā 2020.gada janvārī.

Kviešu tirgus pēc mazā cenu samazinājuma atgūstas, norādot, ka iepriekšējais cenu samazinājums biržā bija emocionāla reakcija uz tirgus faktoriem, kas neatstāj ilgtermiņa sekas. Kviešu cenas, gluži pretēji, saņem papildus atbalstu no Krievijas, kurā valdība no 15.februāra ieviesīs papildus eksporta nodokli 25 EUR apmērā par katru eksportēto kviešu tonnu un no 15.marta eksporta nodeva tiks palielināta līdz 50 EUR apmērā par katru eksportēto kviešu tonnu. Krievijas valdība arī ievieš eksporta nodokli miežiem un kukurūzai – attiecīgi 10 EUR un 25 EUR. Tirdzniecības noteikumu maiņa izraisa lielu kustību vietējā Krievijas tirgū un graudu eksportētāji steidz iepirkt kviešus no lauksaimniekiem, lai paspētu nosūtīt kviešu kravas pirms eksporta nodokļa stāšanās spēkā. Kviešu iepirkumam papildus stimulu rada Krievijas rubļa inflācija, kā rezultātā Krievijas iekšējā kviešu tirgus cenas ir ievērojami palielinājušās un lauksaimnieki nav sevišķi jāpārliecina par graudu realizāciju. Janvārī Krievijas eksportētāji ir eksportējuši 3.3M t, kas ir par 56% augstāks rādītājs kā 2020.gada janvārī.

Ieviešot papildus eksporta nodokli, Krievija plāno samazināt kviešu aizplūšanu no valsts, jo pastāv bažas par vietējo krājumu samazinājumu, kas saistīts ar augsto pieprasījumu tirgū. Šobrīd nav paredzama arī izcila 2021.gada Krievijas kviešu raža, jo, kā iepriekš jau rakstījām, ziemāji tika iesēti sevišķi sausos apstākļos, un sausums turpinājās līdz ziemas atnākšanai, neļaujot augiem pietiekami labi attīstīties. “Ja valdībai ar eksporta nodokļa ieviešanu neizdosies samazināt kviešu aizplūšanu, tad valdībai nāksies ieviest eksporta kvotu, apturot pilnībā kviešu izvešanu,” komentē Krievijas lauksaimniecības ministrijas pārstāvji.

Krievijas tirgus izmaiņas uzlabo Eiropas kviešu tirgus pozīcijas importa tirgos, kas šā gada eksporta sezonā nav sevišķi liels atbalsts Eiropas tirgum, jo kviešu ražas 2020.gada sezonā vidēji samazinājās par 16%. Pieprasījums no Alžīrijas, Ēģiptes, citām Ziemeļāfrikas valstīm un Tuvajiem austrumiem aizvien ir augsts. Ja Eiropai nebūs pa spēkam apmierināt importa tirgus, tad paredzamas tirgus izmaiņas un importa tirgi pārslēgsies uz Argentīnu, Austrāliju vai ASV. Eiropa līdz šim brīdim kopā ir eksportējusi 14.5M t kviešu uz citām pasaules daļām, kas ir par 16% mazāk kā iepriekšējā gadā. Tomēr šis rādītājs ir salīdzinoši augsts pret Eiropas šā gada kviešu krājumu bilanci. Eiropas tirgus eksperti uzskata, ka Krievijas piedāvājuma samazinājums ir mākslīgi radīts, jo pastāv uzskats, ka Krievijā kviešu krājumi ir pietiekoši, lai veiksmīgi startētu līdz šīs eksporta sezonas beigām.

Papildus iepriekš minētajam, iepriekšējā nedēļā Ķīna nāca klajā ar paziņojumu, ka Ķīnas valdība ir atbrīvojusi 2.2M t kviešu no valsts krājumiem, lai atslogotu vietējā tirgus pieprasījumu. Šādu apjomu atbrīvošana liek domāt, ka tuvākajā nākotnē Ķīnas valdība veiks kviešu iepirkumu 2.2M t apmērā, lai atjaunotu vietējos kviešu krājumus.

Ķīna iepriekšējā nedēļā arī iegādājās nākotnes kukurūzas piegāžu līgumus 2.108M apmērā un sojas pupiņu piegāžu līgumus 0.8M t apmērā no ASV. Ķīnas kukurūzas pasūtījums ir vēsturē lielākais pēdējo 30 gadu laikā. Veicot šādu pirkumu, Ķīna apstiprina sevi kā lielāko kukurūzas importētāju. Piebildīsim, ka Ķīna 2020.gada jūlijā no ASV iegādājās 1.937M t kukurūzas.

Parīzes biržā kviešu cenas decembra līgumiem iepriekšējā nedēļā palielinājās no 194.00 EUR/t līdz 198.50 EUR/t, bet nedēļās augstākā cena, nesasniedzot 200.00 EUR/t slieksni, apstājās pie 199.00 EUR/t. Zemākā reģistrētā kviešu cena gandrīz sasniedz šā gada zemākās cenas rekordu, bet apstājās pie 192.75 EUR/t. Līdz šim brīdim 2020.gada janvārī zemākā reģistrētā kviešu cena bija 192.50 EUR/t, kas šogad sakrīt ar iepriekšējā gada janvāra mēneša augstāko cenu. Iepriekšējā gadā janvārī mēneša ietvaros kviešu cena decembra līgumiem samazinājās no 188.00 EUR/t līdz 184.75 EUR/t – šīs cenu atšķirības ieskicē šā gada atšķirības ar iepriekšējiem.

EUR/USD valūtas indekss iepriekšējā nedēļā arī atstāja nelielu, bet pozitīvu ietekmi uz graudaugu un eļļas augu tirgiem, jo EUR vērtība samazinājās no 1.21679 līdz 1.20585.

Eļļas augu tirgus

Eļļas augu tirgu aizvien kontrolē un vada sojas pupiņu tirgus un ap to saistītie notikumi. Kā iepriekš jau rakstījām Ķīna turpina izdarīt spiedienu uz ASV sojas pupiņu krājumiem, turpinot iepirkties lielos apmēros. Iepriekšējā nedēļā tika noslēgts jauns ilgtermiņa piegāžu līgums par 800 000 t sojas pupiņu.

Sojas pupiņu tirgus aizvien liek cerības uz Argentīnas un Brazīlijas tirgus eksportētajiem, jo nesen sākušās lietavas var uzlabot ražas potenciālu sojas pupiņu audzēšanas lielvalstīs. Tomēr vietējie tirgus eksperti sāk bažīties par sojas pupiņu kvalitāti, jo lietavu dēļ var sākt izplatīties augu slimības, kas nenāk par labu ražai un kvalitātei.

Eļļas augu tirgu jau trešo reizes pēc kārtas papildus atbalsta palmu eļļas tirgus notikumi. Iepriekšējā nedēļā atkal bija novērojami traucējumi Malaizijas palmu eļļas ražošanā uz ko tūlītēji reaģēji visi augu eļļas tirgi.

Jēlnaftas cena saglabājas nemainīga, neradot papildus cēloņus, kas ietekmētu eļļas augu tirgu. Naftas cena iepriekšējā nedēļā burtiski stāvēja uz vietas, nedēļu iesākot ar 52.17 USD/brl, bet nedēļu nobeidzot ar 52.20 USD/brl.

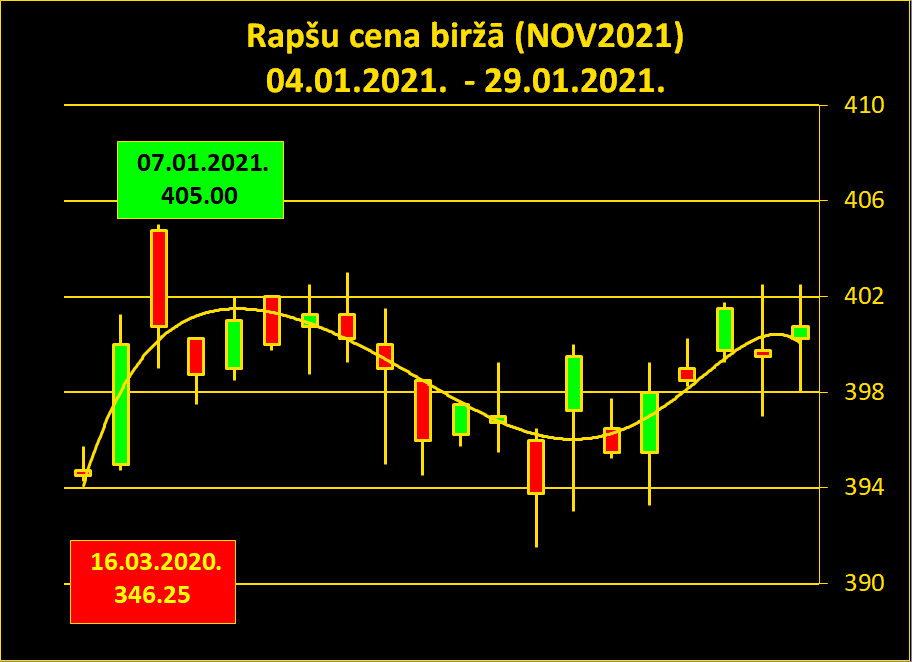

Rapšu cenas Parīzes birža iepriekšējā nedēļā piedzīvoja kārtējo cenu kāpumu, un pēdējā janvāra nedēļā, pirms februāra sesijas slēgšanas, rapšu cenas februāra līgumiem sasniedza jaunus rekordus, reģistrējot pat 465.00 EUR/t. Šo cenu fiziskajā tirgū varam saukt par tehnisku cenu, jo reālo preču tirgotājiem ir ļoti grūti vai pat neiespējami tikt pie šādas cenas nofiksēšanas dienu pirms iepirkuma sesijas slēgšanas. Novembra līgumu cenas arī atjaunojās un pārkāpa 400.00 EUR slieksni, nedēļu iesākot ar 395.50 EUR/t, bet nedēļu noslēdzot ar 400.75 EUR/t. Nedēļas augstākā reģistrētā cena novembra līgumiem sasniedza 402.50 EUR/t.