GRAUDU TIRGUS PĀRSKATS 2024.gada 23.februārī

Kviesu tirgus aktuālitates

Parīzes biržā šonedēļ ir noslēgusies marta tirdzniecības sesija fiziskajiem kviešu tirdzniecības līgumiem un turpmāk līdz 1.martam tirgū notiks tehniskā tirdzniecība un cenu korekcijas jeb izlīdzināšanās. Nedēļas sākumā Eiropas kviešu tirgotāji samazināja pārtikas kviešu cenas attiecībā pret Parīzes biržas cenām, dodot vēl lielāku cerību pircējiem par cenas samazinājumu tuvākajā nākotnē. Starptautiskajā kviešu tirgū pircēji ir pieņēmuši nogaidošu tirdzniecības taktiku, paredzot turpmākus cenas samazinājumus.

Taču Krievijas kviešu tirgus, kas visu pagājušo nedēļu noteica Melnās jūras cenas, pirmdien pretojās jebkādiem turpmākiem zaudējumiem, neskatoties uz to, ka pārdevējiem bija grūti atrast stabilu pieprasījumu un galamērķa tirgus. Pircēji no Tuvajiem Austrumiem un Ziemeļāfrikas, kas aizvadītajā nedēļā nodrošināja noietu Krievijas 12,5% proteīna kviešiem, nedēļas sākumā atkāpās no jaunu darījumu slēgšanas par Krievijas tirgotāju piedāvātajām cenām.

Otrdien turpinājās “nesaskaņas” starp pircējiem un piedāvātajiem un darījumi netika slēgti, neraugoties uz faktu, ka tirdzniecības pusēm bija lieliska iespēja satikties klātienē graudu tirdzniecības konferencē Dubaijā. Melnās jūras tirgus operatoru nostāja par cenu politika bija nelokāma un tie neatkāpās no saviem cenu piedāvājumiem, saglabājot cenu piedāvājumus līdz trešdienai 216 USD/t robežās uz FOB nosacījumiem Melnās jūras ostās. Ceturtdien tirgotāji izmēģināja atjaunot savas pozīcijas, samazinot cenas piedāvājumus par 2 USD/t, tomēr cena nebija pietiekoši konkurētspējīga ar Bulgāriju un Rumāniju. Pircēji netika ieinteresēti arī ar jaunās sezonas darījumiem Bulgārijas un Rumānijas ostās, neskatoties, ka šie tirgus dalībnieki samazināja pārdošanas prēmijas Konstancas/Varnas/Burgasas ostās. Rumānijas un Bulgārijas tirgus operatori apzināti samazināja cenu prēmijas, lai iegūtu pārsvaru pār Krievijas un Ukrainas kviešu piedāvājumiem sezonas sākumā, tomēr ar to pircējiem bija par maz, jo tiem šķiet, ka jaunā sezona iesāksies ar labākiem cenas piedāvājumiem.

Otrdien turpinājās “nesaskaņas” starp pircējiem un piedāvātajiem un darījumi netika slēgti, neraugoties uz faktu, ka tirdzniecības pusēm bija lieliska iespēja satikties klātienē graudu tirdzniecības konferencē Dubaijā. Melnās jūras tirgus operatoru nostāja par cenu politika bija nelokāma un tie neatkāpās no saviem cenu piedāvājumiem, saglabājot cenu piedāvājumus līdz trešdienai 216 USD/t robežās uz FOB nosacījumiem Melnās jūras ostās. Ceturtdien tirgotāji izmēģināja atjaunot savas pozīcijas, samazinot cenas piedāvājumus par 2 USD/t, tomēr cena nebija pietiekoši konkurētspējīga ar Bulgāriju un Rumāniju. Pircēji netika ieinteresēti arī ar jaunās sezonas darījumiem Bulgārijas un Rumānijas ostās, neskatoties, ka šie tirgus dalībnieki samazināja pārdošanas prēmijas Konstancas/Varnas/Burgasas ostās. Rumānijas un Bulgārijas tirgus operatori apzināti samazināja cenu prēmijas, lai iegūtu pārsvaru pār Krievijas un Ukrainas kviešu piedāvājumiem sezonas sākumā, tomēr ar to pircējiem bija par maz, jo tiem šķiet, ka jaunā sezona iesāksies ar labākiem cenas piedāvājumiem.

Pircējiem šajā sakarā var izrādīties taisnība, jo šobrīd prognozējas salīdzinoši liela kviešu krājumu pārnese Francijā un Krievijā uz jauno eksporta sezonu. Tirgus situāciju tuvākajā laikā var ietekmēt tikai jaunās ražas potenciāla prognozes pavasarī no valdošajiem kviešu audzēšanas apgabaliem.

Šodien 23.februārī paredzama neliela pieprasījuma plūsmiņa no Tunisijas kviešu pircējiem uz marta un aprīļa piegādēm. Tomēr apjoms ir neliels un pieprasījuma pieaugums visdrīzāk cenu tirgū neietekmēs. Kā jau minējām sākumā, šobrīd notiek tehniskā tirdzniecībā, kas ievieš cenu korekcijas un tāpēc Francijas lauksaimnieki turpina aizturēt pārdošanas apjomus, neskatoties uz to, ka ceturtdien otro dienu šonedēļ pieauga Parīzes biržas kviešu nākotnes līgumu cenas. Daži vietējie tirgus pārstāvji turpināja ziņot par kravas automašīnu trūkumu, lai nodrošinātu tūlītējas piegādes.

Starta pozīcijas Francijā nav labas, salīdzinot ar iepriekšējiem gadiem. Francijas galvenajā kviešu audzēšanas apgabalā Hauts-de-France jau sodien tikai 76% sējumi tiek vērtēti kā labi vai ļoti labi un 9% sējumi tiek vērtēti kā slikti vai ļoti slikti. Iepriekšējās divās ziemās šis reģions šajā laika periodā ir uzrādījis 99% sējumu kā labus vai ļoti labus un nekad līdz šim apgabals nav ziņojis par sliktiem vai ļoti sliktiem sējumiem. Savukārt Francijas kopējā kviešu sējumu situācija šajā brīdī ir vēl dramatiskāka, jo vidēji valstī tiki 69% sējumu ir labi vai ļoti labi un 11% sējumi tiek kvalificēti kā slikti vai ļoti slikti – iepretim tam, ka aizvadītajās divās ziemās vidējā valsts situācija ir bijusi par 25% labāka. Turklāt jāizceļ, ka pēdējo sešu gadu laikā Francijas ziemas kviešu ražas potenciāla vērtējums ir sācis samazināties aprīļa beigās vai maija sākumā, kad sējumus ietekmēja pavasara laika apstākļi ar pārlieku lielu sausumu vai nokrišņiem. Tomēr šogad izejas pozīcijas februārī jau atbilst slikta maija rādītājiem. Tas nozīmē, ka šajā pavasarī no Francijas zemniekiem mēs dzirdēsim daudz lēmumu un secinājumu un ražas potenciāls Francijā var tikt mainīts.

Starta pozīcijas Francijā nav labas, salīdzinot ar iepriekšējiem gadiem. Francijas galvenajā kviešu audzēšanas apgabalā Hauts-de-France jau sodien tikai 76% sējumi tiek vērtēti kā labi vai ļoti labi un 9% sējumi tiek vērtēti kā slikti vai ļoti slikti. Iepriekšējās divās ziemās šis reģions šajā laika periodā ir uzrādījis 99% sējumu kā labus vai ļoti labus un nekad līdz šim apgabals nav ziņojis par sliktiem vai ļoti sliktiem sējumiem. Savukārt Francijas kopējā kviešu sējumu situācija šajā brīdī ir vēl dramatiskāka, jo vidēji valstī tiki 69% sējumu ir labi vai ļoti labi un 11% sējumi tiek kvalificēti kā slikti vai ļoti slikti – iepretim tam, ka aizvadītajās divās ziemās vidējā valsts situācija ir bijusi par 25% labāka. Turklāt jāizceļ, ka pēdējo sešu gadu laikā Francijas ziemas kviešu ražas potenciāla vērtējums ir sācis samazināties aprīļa beigās vai maija sākumā, kad sējumus ietekmēja pavasara laika apstākļi ar pārlieku lielu sausumu vai nokrišņiem. Tomēr šogad izejas pozīcijas februārī jau atbilst slikta maija rādītājiem. Tas nozīmē, ka šajā pavasarī no Francijas zemniekiem mēs dzirdēsim daudz lēmumu un secinājumu un ražas potenciāls Francijā var tikt mainīts.

Otra tirgus dalībniece Krievija, kurai draud kviešu krājumu pārnešana uz jauno sezonu par laika apstākļiem savā apgabalā klusē, tomēr publiski ir pieejama informācija par eksporta tempiem – līdz ar to Krievijas tirgu mēs varētu aplūkot no šīs perspektīvas. Krievijas kviešu eksports pēdējos desmit gados vidēji katru gadu eksportē 35,72M t kviešu. Aizvadītais gads ir rekorda eksporta gads, kad Krievija eksportēja 48,10M t. Līdz janvāra beigām Krievija ir eksportējusi 30.90M t kviešu, un šim eksporta tempam ir izdevies apdzīt iepriekšējā gada rādītājus par ~3M t šajā laikā periodā. Ja mēs teorētiski pieņemam, ka atlikušos piecus mēnešus Krievija varētu saglabāt eksporta tempus janvāra līmeni, tad līdz jūnijam Krievija varētu sasniegt jaunu eksporta rekordu 49.40 M t apmēra, kas gandrīz sakristu ar Krievijas uzstādīto plānu. Pie šāda scenārija kviešu krājumu pārnese būtu neliela, tomēr ir zināms, ka Krievijas ir izlaidusi papildus iespējamo eksporta kvotu 4M t apmēra un nav zināms vai Krievijas operatoriem izdosies noturēt eksporta tempus janvāra robežās – pie abiem scenārijiem veidojas krājumu pārnese, ko Krievijas tirgus spēlētāji sāk piedāvāt nākošās eksporta sezonas pirmajiem kviešu tirdzniecības darījumiem.

Otra tirgus dalībniece Krievija, kurai draud kviešu krājumu pārnešana uz jauno sezonu par laika apstākļiem savā apgabalā klusē, tomēr publiski ir pieejama informācija par eksporta tempiem – līdz ar to Krievijas tirgu mēs varētu aplūkot no šīs perspektīvas. Krievijas kviešu eksports pēdējos desmit gados vidēji katru gadu eksportē 35,72M t kviešu. Aizvadītais gads ir rekorda eksporta gads, kad Krievija eksportēja 48,10M t. Līdz janvāra beigām Krievija ir eksportējusi 30.90M t kviešu, un šim eksporta tempam ir izdevies apdzīt iepriekšējā gada rādītājus par ~3M t šajā laikā periodā. Ja mēs teorētiski pieņemam, ka atlikušos piecus mēnešus Krievija varētu saglabāt eksporta tempus janvāra līmeni, tad līdz jūnijam Krievija varētu sasniegt jaunu eksporta rekordu 49.40 M t apmēra, kas gandrīz sakristu ar Krievijas uzstādīto plānu. Pie šāda scenārija kviešu krājumu pārnese būtu neliela, tomēr ir zināms, ka Krievijas ir izlaidusi papildus iespējamo eksporta kvotu 4M t apmēra un nav zināms vai Krievijas operatoriem izdosies noturēt eksporta tempus janvāra robežās – pie abiem scenārijiem veidojas krājumu pārnese, ko Krievijas tirgus spēlētāji sāk piedāvāt nākošās eksporta sezonas pirmajiem kviešu tirdzniecības darījumiem.

Eksporta sezona | Kopā eksportēts, M t |

2012-13 | 10,98 |

2013-14 | 18,31 |

2014-15 | 21,91 |

2015-16 | 25,02 |

2016-17 | 27,41 |

2017-18 | 40,92 |

2018-19 | 35,34 |

2019-20 | 33,88 |

2020-21 | 38,08 |

2021-22 | 30,38 |

2022-23 | 48,10 |

2023-24 | 30,90 |

Vidēji eksportēts, M t | 35,72 |

Eļļas augu tirgus

Eiropas rapšu un citu eļļas augu imports šajā sezonā atpaliek no iepriekšējo gadu rādītājiem, kas varētu liecināt par pircēju intereses palielināšanos šajā tirgus sektorā tuvākajā nākotnē. Rapšu imports Eiropā atpaliek par 1,4M t, salīdzinot ar iepriekšējo gadu, un par 0,8M, salīdzinot ar pēdējo piecu gadu vidējo rādītāju. Savukārt visu eļļas augu kopējais imports Eiropā atpaliek par 2,4M t, salīdzinot ar iepriekšējo gadu, un par 2,3M t, salīdzinot ar pēdējo piecu gadu vidējo rādītāju. No šīs statistikas mēs varam izdarīt pārliecinošu secinājumu, ka eļļas augu tirdzniecības un importa sezona Eiropā vēl nav beigusies un līdz jaunajai sezonai patērētājiem būs jāpiestrādā pie apjomu salasīšanas.

Eiropas rapšu un citu eļļas augu imports šajā sezonā atpaliek no iepriekšējo gadu rādītājiem, kas varētu liecināt par pircēju intereses palielināšanos šajā tirgus sektorā tuvākajā nākotnē. Rapšu imports Eiropā atpaliek par 1,4M t, salīdzinot ar iepriekšējo gadu, un par 0,8M, salīdzinot ar pēdējo piecu gadu vidējo rādītāju. Savukārt visu eļļas augu kopējais imports Eiropā atpaliek par 2,4M t, salīdzinot ar iepriekšējo gadu, un par 2,3M t, salīdzinot ar pēdējo piecu gadu vidējo rādītāju. No šīs statistikas mēs varam izdarīt pārliecinošu secinājumu, ka eļļas augu tirdzniecības un importa sezona Eiropā vēl nav beigusies un līdz jaunajai sezonai patērētājiem būs jāpiestrādā pie apjomu salasīšanas.

GRAUDU TIRGUS PĀRSKATS 2024.gada 16.februārī

Eksporta sezona tuvojas beigām

Kviešu tirgus tendences norāda, ka tirgus tuvākajā laikā nemainīsies un tirgus dalībniekiem būs jāsamierinās ar jauno tirgus cenu realitāti. Eiropas pārdevējiem nav izdevies noturēt pozīcijas un tie ir bijuši spiesti piekāpties konkurentiem un kviešu importētajiem, neraugoties uz milzīgajiem zaudējumiem.

Aizvadītā nedēļa pierādīja, ka, kviešu cenām Parīzes biržā sasniedzot zemāko punktu šajā tirdzniecības gadā (204.25 EUR/t), situācija paliek vēl dramatiskāka, jo pārdevēji kļūs nervozi un ir gatavi piekrist jebkurai pircēju piedāvātajai cenai. Tas ir lavīnas princips – cenai samazinoties, palielinās stress un pārdēvēju skaits, kas pārpludina tirgu ar piedāvājumiem, kam seko vēl lielāks cenu samazināšanās stimuls. Lauksaimniecība visā Eiropā, straujās kviešu cenas samazināšanās dēļ, piedzīvo milzīgus zaudējumus, bet nevienā Eiropas lauksaimnieku protestā netiek runāts par vienreizēju atbalsta programmu, kas normalizētu situāciju nozarē!?

Aizvadītās nedēļās kviešu cenas samazinājums izraisīja Francijā īslaicīgu loģistikas ķēžu problēmu, jo lielais kviešu pārdot gribētāju skaits nebija apmierināms no transport pārvadātāju puses. Marta tirdzniecības sesija tuvojas beigām un lielai daļai lauksaimnieku ir jāfiksē cena saskaņā ar tirdzniecības līgumiem, lai graudu pircēji varētu aizvērt Parīzes biržā atvērtās pozīcijas. Ļoti iespējams, ka pastiprināta pozīciju slēgšana izraisīs vēl lielāku cenu samazināšanas stimulu.

Neraugoties, ka Krievijas kviešu tirgus galvenokārt strādā pēc fiksētas cenas principiem, tomēr arī šajā tirgū ir novērojami preču biržas principi. Kopš aizvadītas nedēļas piektdienas kviešu pārdevēji nelabprāt iesaistījās tirdzniecības darījumos zemās kviešu tirgus cenas dēļ un lika pircējiem palielināt iepirkuma cenas. Pircēji atteicas piekāpties pārdevējiem, kuri savu prasību spēja noturēt tikai līdz šīs nedēļas beigām. Pārdevēji piekāpās pircēju piedāvājumam un 15.februārī Krievijas kviešu pircēji par 12,5% proteīna kviešiem ir gatavi maksāt 215 USD/t iepretim pārdevēju prasītajam 235 USD/t.

Neraugoties, ka Krievijas kviešu tirgus galvenokārt strādā pēc fiksētas cenas principiem, tomēr arī šajā tirgū ir novērojami preču biržas principi. Kopš aizvadītas nedēļas piektdienas kviešu pārdevēji nelabprāt iesaistījās tirdzniecības darījumos zemās kviešu tirgus cenas dēļ un lika pircējiem palielināt iepirkuma cenas. Pircēji atteicas piekāpties pārdevējiem, kuri savu prasību spēja noturēt tikai līdz šīs nedēļas beigām. Pārdevēji piekāpās pircēju piedāvājumam un 15.februārī Krievijas kviešu pircēji par 12,5% proteīna kviešiem ir gatavi maksāt 215 USD/t iepretim pārdevēju prasītajam 235 USD/t.

Kviešu pircēju neatsaucība uz kviešu piedāvājumiem ir arī saistīta ar Āfrikas tirgiem, kuri sāk lēnām atgriezties ar pieprasījumu pēc gandrīz trīs nedēļu pārtraukuma, tomēr jāņem vērā, ka pieprasījuma sesija nebūs sevišķi lielai vai gara. Tuvākajā laikā notiks kārtējais Ēģiptes GASC kviešu iepirkuma konkurss, kurā Eiropas pircēji cer, ka Krievija varētu piedalīties ar cenu, ko vēlās tās vietējie tirgus pārdevēji – 235 USD/t. Ēģipte kopš 2023.gada 1.maija ir iegādājusies 4,53M t, kas atbilst vidēji vienas sezonas eksporta apjomam. Aizvadītajā gadā Ēģiptē iegādājās par 1M t vairāk, jo tirgū bija iespēja tikt pie Krievijas izcelsmes lētajiem kviešu apjomiem. Turklāt, no šīs sezonas 4,53M t kviešiem, Ēģipte tikai 820 000 t ir iegādājusies ar Eiropas izcelsmi – 80% gadījumu konkursā pārsvaru ir guvusi Krievija vai Ukraina.

Francijas kviešu tirgus operatoriem pēdējā laikā darbi netrūkst, jo beidzot tiek plānotas kviešu piegādes uz Ķīnu, līgumiem, kuri tika noslēgti iepriekšējā periodā. Frančiem ir jānobeidz piegādes uz Maroku un Alžīriju darījumiem, kuri iesākās janvāra nogalē un jāpaspēj vienoties par jauniem darījumiem, lai turpinātu kāpināt eksporta tempus, kas aizvien atpaliek par 50%, salīdzinot ar iepriekšējo gadu. Vēršam uzmanību, ka Alžīrija līdz šim brīdim ir iegādājusies 6,4M t kviešu, kas atbilst vidējam Alžīrijas gadu importa apjomam.

Arī Vācijas kviešu eksports atpaliek par ~30%, jo aizvadītajā gadā ap šo laiku Vācijas eksportētāji bija sasnieguši 2,4M t eksportu, bet šajā sezonā tiem ir izdevies nosūtīt tikai 1,7M t. Savukārt Baltijas valstīm ir izdevies panākt aizvadītā gada eksporta tempus un uz šodienu izskatās, ka mēs ejam roku rokā ar iepriekšējo gadu – 3,3M t kviešu ir nosūtītas uz importa tirgiem.

Savukārt Bulgārija, Rumānijas un Polija uzrāda šajā sezonā rekordaugstus eksporta rādītājus, palielinot eksporta par ~30%…40%. Šie rādītāji lielā mēra ir izskaidrojami ar Ukrainas kviešu tranzītu vai kviešu iepirkumu šajās valstīs.

Galvenie Eiropas izcelsmes kviešu importētāji pēc noslēgto un piegādāto graudu apjomiem ir apmierinājuši savu šīs eksporta sezonas interesi:

- Ēģipte – 4,53M t (vidēji gadā iegādājas 4,5M t);

- Alžīrija – 6,4M t (vidēji gadā iegādājas 6,4M t);

- Tunisija – 1,7M t (vidēji gadā iegādājas 1,3M t);

- Saūda Arābija – 3,0M t (vidēji gadā iegādājas 3.5M t);

- Pakistāna – 0,2M t (vidēji gadā iegādājas 2,0M t);

- Jordānija – 0.9M t (vidēji gadā iegādājas 0.9M t);

- Turcija – 1,7M t ((vidēji gadā iegādājas 2,3 M t).

Statistika uzrāda, ka eksporta kapacitāte līdz sezonas beigām teorētiski nav izpildīta tikai Saūda Arābija, Pakistānai un Turcijai. No tā mēs varam secināt, ka kviešu tirgū nebūs spēcīgs pieprasījuma pieaugums un veidosies kviešu krājumu atlikumi Krievijā un Francijā uz jauno sezonu. To vēl vairāk apliecina fakts, ka Krievijas tirgus operatori aktīvi veic tirdzniecību ar jaunās sezonas darījumiem, kuros kviešu piedāvātā cena sakrīt ar šā brīža cenu.

Aizvadītajā nedēļā Parīzes biržas marta kviešu līgumu cenas sasniedza pēdējā gada zemāko punktu, cenai nokrītot līdz 204.25 EUR/t. Šajā nedēļā cenas nedaudz atgrieza savas pozīcijas, tomēr šī cena iezīmē jaunu zemāko cenu realitāti ar ko lauksaimniekiem jārēķinās nākotnē.

![]()

GRAUDU TIRGUS PĀRSKATS 2024.gada 30.janvārī

Francija lēnām atgūst eksporta tempus

Pēdējo nedēļu laikā Francijai ir izdevies palielināt kviešu eksporta tempus un samazināt negatīvo atstarpi starp iepriekšējo gadu vidējiem eksporta rādītajiem. Līdz aizvadītas nedēļas sākumam Francijas eksportētāji ir nosūtījuši 4 115 934 t kviešu, kāpinot eksporta tempus par ~20% salīdzinot ar iepriekšējiem mēnešiem kopš eksporta sezonas sākuma. Kviešu eksporta tempu kāpināšana ir radījusi citu problēmu – Francijas ostas noliktavās sāk strauji samazināties kviešu krājumi un Francijas eksportētāji iespējams tuvākajā laikā būs spiesti samazināt kviešu atkraušanas tempus, jo Francijas lauksaimnieki nelabprāt veic piegādes uz ostu noliktavām par pircēju piedāvātajām cenām.

Pēdējo nedēļu laikā Francijai ir izdevies palielināt kviešu eksporta tempus un samazināt negatīvo atstarpi starp iepriekšējo gadu vidējiem eksporta rādītajiem. Līdz aizvadītas nedēļas sākumam Francijas eksportētāji ir nosūtījuši 4 115 934 t kviešu, kāpinot eksporta tempus par ~20% salīdzinot ar iepriekšējiem mēnešiem kopš eksporta sezonas sākuma. Kviešu eksporta tempu kāpināšana ir radījusi citu problēmu – Francijas ostas noliktavās sāk strauji samazināties kviešu krājumi un Francijas eksportētāji iespējams tuvākajā laikā būs spiesti samazināt kviešu atkraušanas tempus, jo Francijas lauksaimnieki nelabprāt veic piegādes uz ostu noliktavām par pircēju piedāvātajām cenām.

Janvārī aptuveni 40% no Francijas nosūtītajiem kviešu kravu kuģiem ir bijuši ar galamērķi Maroka. Tomēr turpmākajos mēnešos Maroka savus iepirkums nedaudz piebremzēs un francūžiem būs jāpārslēdzas uz Alžīrijas kviešu tirgu, ja tas dos iespēju tirdzniecībai. Maroka turpmākajos mēnešos līdz eksporta sezonas beigām ir izvēlējus neveidot kviešu krājumus, bet iepirkt to kviešu daudzumu, ko tirgus patērē viena mēneša ietvaros, t.i., ~450 000 t kviešu. Turklāt Maroka janvāri ir iepirkusi ~250 000 t vairāk kā tai ir nepieciešams un tas nozīmē, ka februāri imports varētu nokristies līdz 150 000 – 200 000 t.

Francijas kviešu pārdevēji starptautiskajā arēnā piedāvā 11% proteīna kviešus uz FOB nosacījumiem ar papildus prēmiju +5 EUR/t pie aktuālās Parīzes biržas kviešu cenas. Savukārt Vācijas kviešu pārdevēji Rostokā piedāvā 11,5% proteīna kviešu uz FOB nosacījumiem ar papildus prēmiju 4,50 EUR/t pie aktuālās Parīzes biržas kviešu cenas. Šobrīd šīs ir aktuālās cenas, kuras importa tirgus apmierina un spēj būt konkurētspējīgas ar Melnās jūras tirgus dalībniekiem. Tomēr tirgus skaudrā patiesība ir cita – ja šīs cenas apmierina importa tirgus, taču šīs cenas un prēmijas aizvien neapmierina galvenos graudu pārdevējus (lauksaimniekus un lauksaimnieku kooperatīvus), jo Parīzes biržas cenas ir samazinājušās un piedāvātās prēmijas ir nepietiekošas, lai kompensētu Parīzes biržas cenu kritumu.

Nepietiekams pārtikas kviešu daudzums Krievijā

Aizvadītajā nedēļā pastiprinājās fakts, ka Krievijā ir nepietiekošs 12,5% proteīna kviešu daudzumus, jo Krievijas kviešu pircēji palielināja 12,5% proteīna kviešu cenas iekšējā tirgū, lai veicinātu pārdevēju interesi, tomēr jauni kviešu apjomi un pārdevēji darījumiem nepieteicās, lai nodrošinātu nopietnas kuģu partijas.

Šobrīd starptautiskajos tirgos Eiropas un Melnās jūras tirgus cenas 11% un 11,5% proteīna kviešiem ir gandrīz novienādojušās un ir paredzams, ka turpmākos mēnešus nebūs sevišķi daudz diskusiju par graudu pieejamību importa tirgiem, ja šos tirgus apmierinās šāda graudu kvalitāte – tas nozīmē, ka kviešu piedāvājums 11% un 11,5% proteīna kviešiem ir pietiekams. Ja importa tirgi vēlēsies iegādāties augstākas kvalitātes kviešu, tad būs jārēķinās ar papildus piemaksu, lai saņemtu vēlamo.

Šobrīd starptautiskajos tirgos Eiropas un Melnās jūras tirgus cenas 11% un 11,5% proteīna kviešiem ir gandrīz novienādojušās un ir paredzams, ka turpmākos mēnešus nebūs sevišķi daudz diskusiju par graudu pieejamību importa tirgiem, ja šos tirgus apmierinās šāda graudu kvalitāte – tas nozīmē, ka kviešu piedāvājums 11% un 11,5% proteīna kviešiem ir pietiekams. Ja importa tirgi vēlēsies iegādāties augstākas kvalitātes kviešu, tad būs jārēķinās ar papildus piemaksu, lai saņemtu vēlamo.

Krievijas kviešu eksportētāji decembrī un janvāri ir uzstādījuši eksporta antirekordus, samazinot eksporta tempus līdz 3M t/mēnesī. Šis mēneša eksporta apjoms ir krietni zem minimālā 3,8M t/mēnesī, kas nepieciešams Krievijai, lai sasniegtu aptuveni 50M t kviešu eksporta līdz šīs eksporta sezonas beigām. Šis rādītājs var nozīmēt vairākas versijas – iespējams Krievijā patiesie ražas rādītāji ir krietni zemāki; iespējams Krievija lielus kviešu apjomus ir notirgojusi Ķīnai, jo Ķīna šobrīd neizrāda nekādu interesi pēc pārtikas vai lopbarības kvalitātes kviešiem; iespējams Krievijai kvieši ir daudz, bet kvalitāte ir nepietiekami laba, lai piedalītos pārtikas iepirkumu konkursos un sasniegtu vēlamos eksporta tempus. Krievijas tirgus operatori eksporta tempu kritumu paskaidro ar loģistikas problēmām Melnās jūras ostās, kuras tehnisku iemeslu dēļ strādā ar 50% noslodzi un sola atgriezties tirgu ar 100% jaudu februāri vai martā.

Palielinās interese pēc Baltijas izcelsmes kviešiem

Iepriekšējās nedēļas otrā pusē bija novērojam intereses palielināšanās Baltijas jūras tirgos pēc 12,5% proteīna kviešiem, kuriem salīdzinoši strauji pieauga prēmijas uz FOB nosacījumiem, lai veicinātu pārdevēju interesi iesaistīties darījumos. Pircēji par 12,5% proteīna kviešiem uz FOB nosacījumiem piektdien maksāja +8,5 EUR/t pie Parīzes biržas marta līgumu cenas. Pircēju pastiprināja interesi, jo apzinās 12,5% proteīna kviešu ierobežoto pieejamību.

Kviesu tirgus situācija Kazahstānā

Tirgus analītiķi prognozē vēl vienu sliktu kviešu ražas gadu Kazahstānā, jo faktiskā kviešu raža 2023./2024. gadā strauji saruka, sasniedzot tikai 10M t, informē Kazahstānas tirgus dalībnieki. Faktiskais apjoms ir mazāks par ASV Lauksaimniecības departamenta aplēsēm ražas ievākšanas laikā, t.i., 12M t. Saražotais apjoms ir arī krietni zem 16,4M t, kas tika saražotas 2022./2023. gadā (septembris–augusts). Turklāt slikto laika apstākļu dēļ ražas ievākšanas sezonā puse no saražotajiem apjomiem varētu būt sadīguši un bojāti. Šis fakts noteikti ietekmēs arī Kazahstānas ražu 2024./2025. sezonā, jo ir ierobežota kviešu sēklu pieejamība, kuras ražotāji, visticamāk, importēs no Krievijas vai citiem sabiedrotajiem.

Tirgus analītiķi prognozē vēl vienu sliktu kviešu ražas gadu Kazahstānā, jo faktiskā kviešu raža 2023./2024. gadā strauji saruka, sasniedzot tikai 10M t, informē Kazahstānas tirgus dalībnieki. Faktiskais apjoms ir mazāks par ASV Lauksaimniecības departamenta aplēsēm ražas ievākšanas laikā, t.i., 12M t. Saražotais apjoms ir arī krietni zem 16,4M t, kas tika saražotas 2022./2023. gadā (septembris–augusts). Turklāt slikto laika apstākļu dēļ ražas ievākšanas sezonā puse no saražotajiem apjomiem varētu būt sadīguši un bojāti. Šis fakts noteikti ietekmēs arī Kazahstānas ražu 2024./2025. sezonā, jo ir ierobežota kviešu sēklu pieejamība, kuras ražotāji, visticamāk, importēs no Krievijas vai citiem sabiedrotajiem.

Saulespuķu eļļas lielvasts - Ukraina

Ukrainas saulespuķu eļļas eksports kopš 2021.–2022. tirdzniecības gada ir atjaunojies, attīstot uzticamus eksporta ceļus caur Donavas upes ostām un atjaunojot dziļūdens plūsmas Melnās jūras POC ostās. Ukrainas saulespuķu eļļas eksports kopš 2022.gada februāri ievērojami samazinājās sasniedzot tikai 4,47M t, salīdzinot ar 5,27M t iepriekšējā sezonā. Tas notika valsts jūras ostu blokāžu dēļ, caur kurām bija ierasts saulespuķu eļļas transports.

Kas attiecas uz Ukrainas saulespuķu eļļas galamērķa tirgiem, Ukrainas lielākie pirmskara importētāji Ķīna un Indija pievērsās alternatīvai Krievijas izcelsmei, izspiežot Ukrainu kā lielāko eļļu piegādātāju. Tomēr Indija un Ķīna ir izrādījusi lielu interesi pēc saulespuķu eļļas no Rumānijas, bet Rumānija šādu apjomu nodrošināt nevar, tāpēc tā ir izteikusi piedāvājumu Ukrainas eļļas eksportētajiem izpildīt Indijas un Ķīnas pasūtījumu zem Rumānijas karoga. Ukraina arī bez Rumānijas palīdzības ir atradusi jaunos stabilus saulespuķu eļļas noieta kanālus Turcijā un Eiropas savienības valstīs. 2023.gada sākumā AgroPlatforma ziņoja, ka Ukraina ir mainījusi lauksaimniecības taktiku, samazinot graudaugu platības un palielinot eļļas augu platības, kas bija un ir loģisks lēmums - saulespuķu plantācijas prasa mazāku uzmanības un šī brīža tirgus situācijā viena ha apstrāde ir krietni rentablāka, salīdzinot ar graudaugiem. Gada sākumā palika atklāts jautājums par noietu, un mēs redzam, ka Ukraiņiem šo rēbusu soli pa solim risina. Ukraina līdz šim veidoja 40% no pasaules saulespuķu eļļas eksporta, ieņemot 1.vietu. Šī sezona parāda, ka Ukraina ir apņēmusies sava līderes pozīcijas nostiprināt vēl vairāk.

Kas attiecas uz Ukrainas saulespuķu eļļas galamērķa tirgiem, Ukrainas lielākie pirmskara importētāji Ķīna un Indija pievērsās alternatīvai Krievijas izcelsmei, izspiežot Ukrainu kā lielāko eļļu piegādātāju. Tomēr Indija un Ķīna ir izrādījusi lielu interesi pēc saulespuķu eļļas no Rumānijas, bet Rumānija šādu apjomu nodrošināt nevar, tāpēc tā ir izteikusi piedāvājumu Ukrainas eļļas eksportētajiem izpildīt Indijas un Ķīnas pasūtījumu zem Rumānijas karoga. Ukraina arī bez Rumānijas palīdzības ir atradusi jaunos stabilus saulespuķu eļļas noieta kanālus Turcijā un Eiropas savienības valstīs. 2023.gada sākumā AgroPlatforma ziņoja, ka Ukraina ir mainījusi lauksaimniecības taktiku, samazinot graudaugu platības un palielinot eļļas augu platības, kas bija un ir loģisks lēmums - saulespuķu plantācijas prasa mazāku uzmanības un šī brīža tirgus situācijā viena ha apstrāde ir krietni rentablāka, salīdzinot ar graudaugiem. Gada sākumā palika atklāts jautājums par noietu, un mēs redzam, ka Ukraiņiem šo rēbusu soli pa solim risina. Ukraina līdz šim veidoja 40% no pasaules saulespuķu eļļas eksporta, ieņemot 1.vietu. Šī sezona parāda, ka Ukraina ir apņēmusies sava līderes pozīcijas nostiprināt vēl vairāk.

Aizvadītas nedēļas kopsavilkums (Kvieši, Rapši, Mieži)

Kviešu tirgus - Francijas kviešu cena ir pietiekami samazinājusies, lai padarītu franču kviešus konkurētspējīgus eksporta tirgos ārpus Eiropas. Tas arī ir ļāvis Francijai kāpināt eksporta tempus un daļēji raisīt lielāku interesi iekšzemes un Eiropas pieprasījuma pusē. Taču šī dinamika diemžēl ir jāturpina, lai eksports neapstātos. Pastāv risks, ka Francijas kviešu cenas turpinās kristies par 10-15 EUR/t, ko stimulēs konkurences palielināšanās ar Krievijas kviešu cenām. Neskatoties uz to, paredzami īsi cenu kāpumi tehnisku vai loģistikas iemeslu dēļ, vai vienkārši spēcīgāka globālā pieprasījuma dēļ.

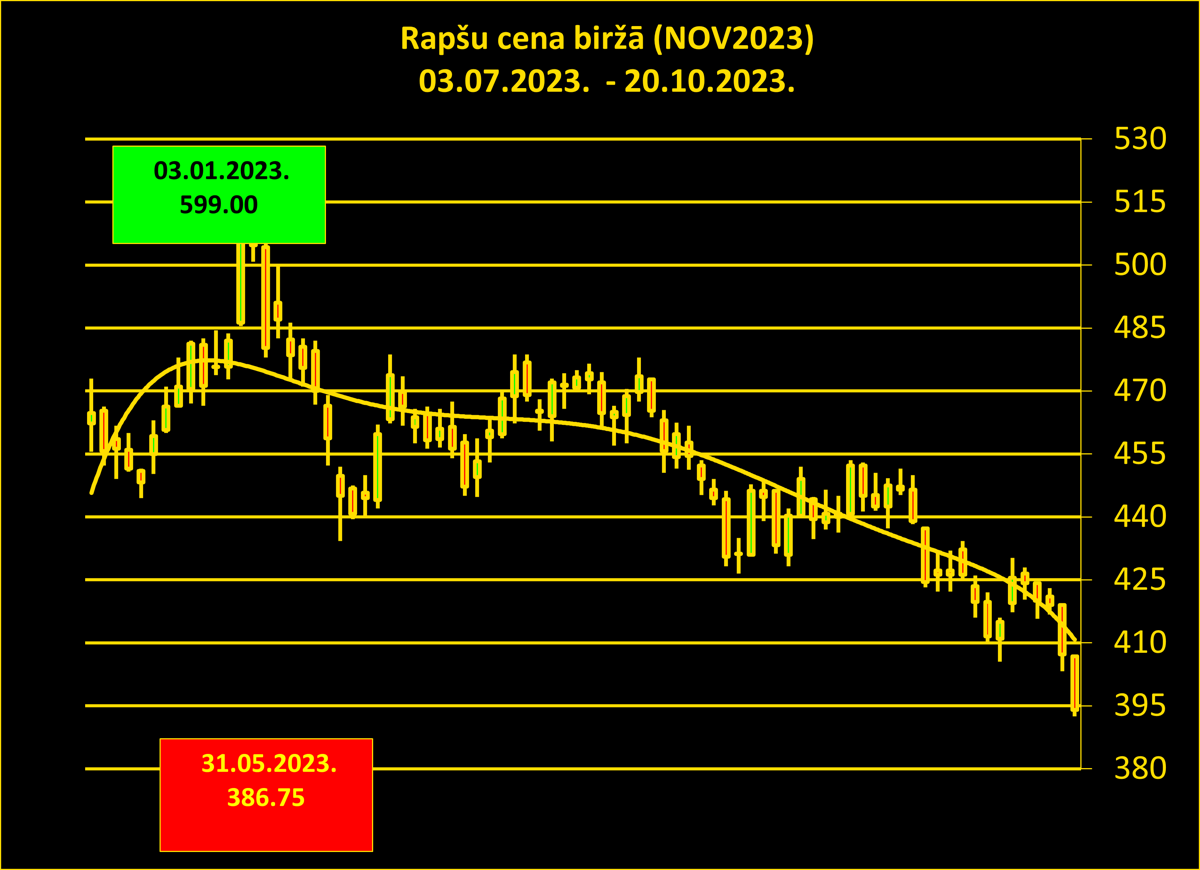

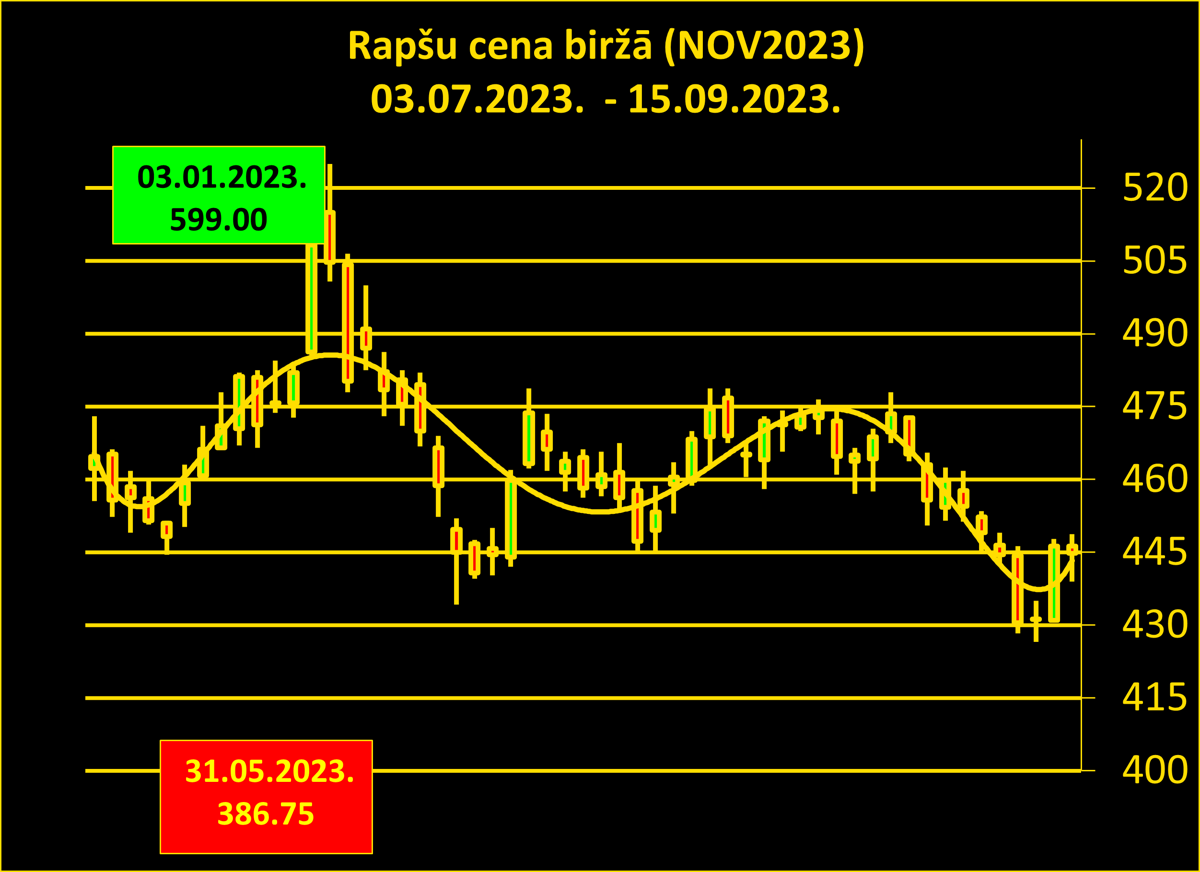

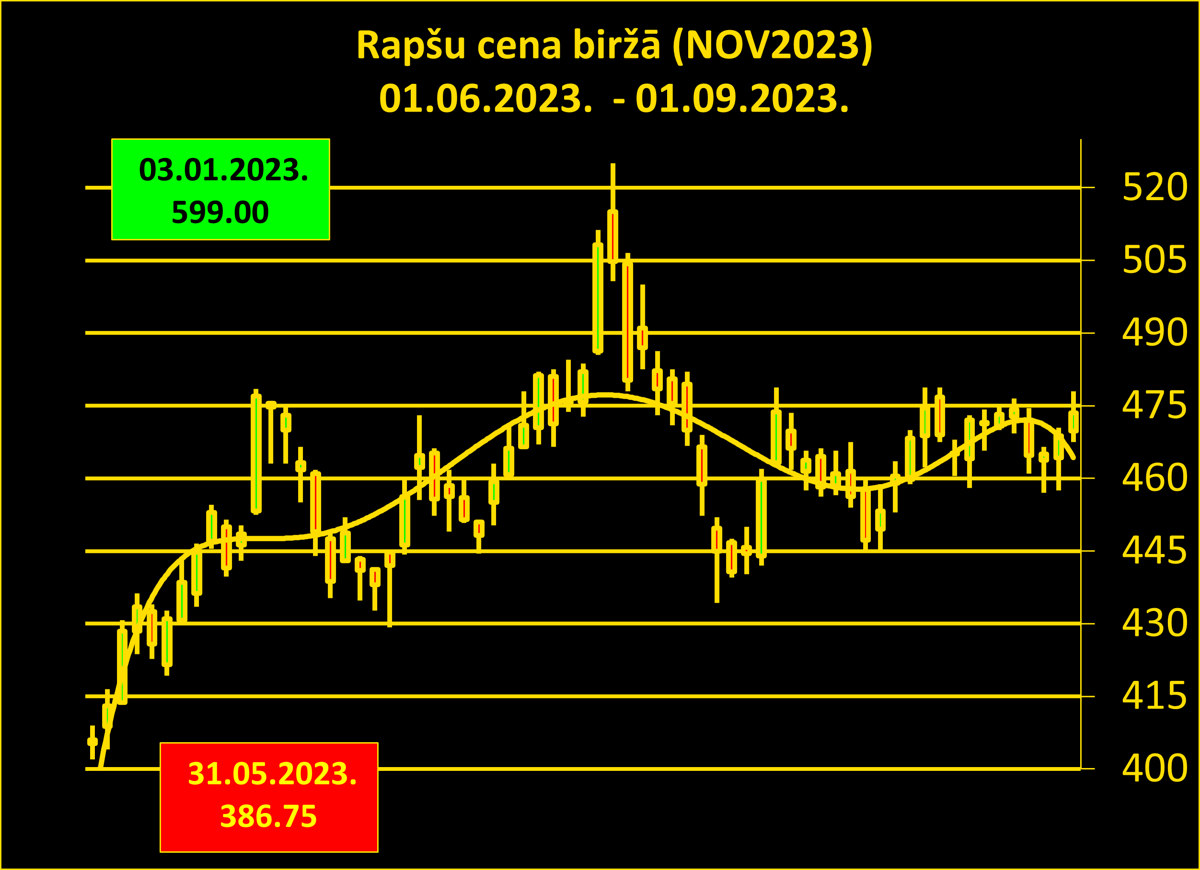

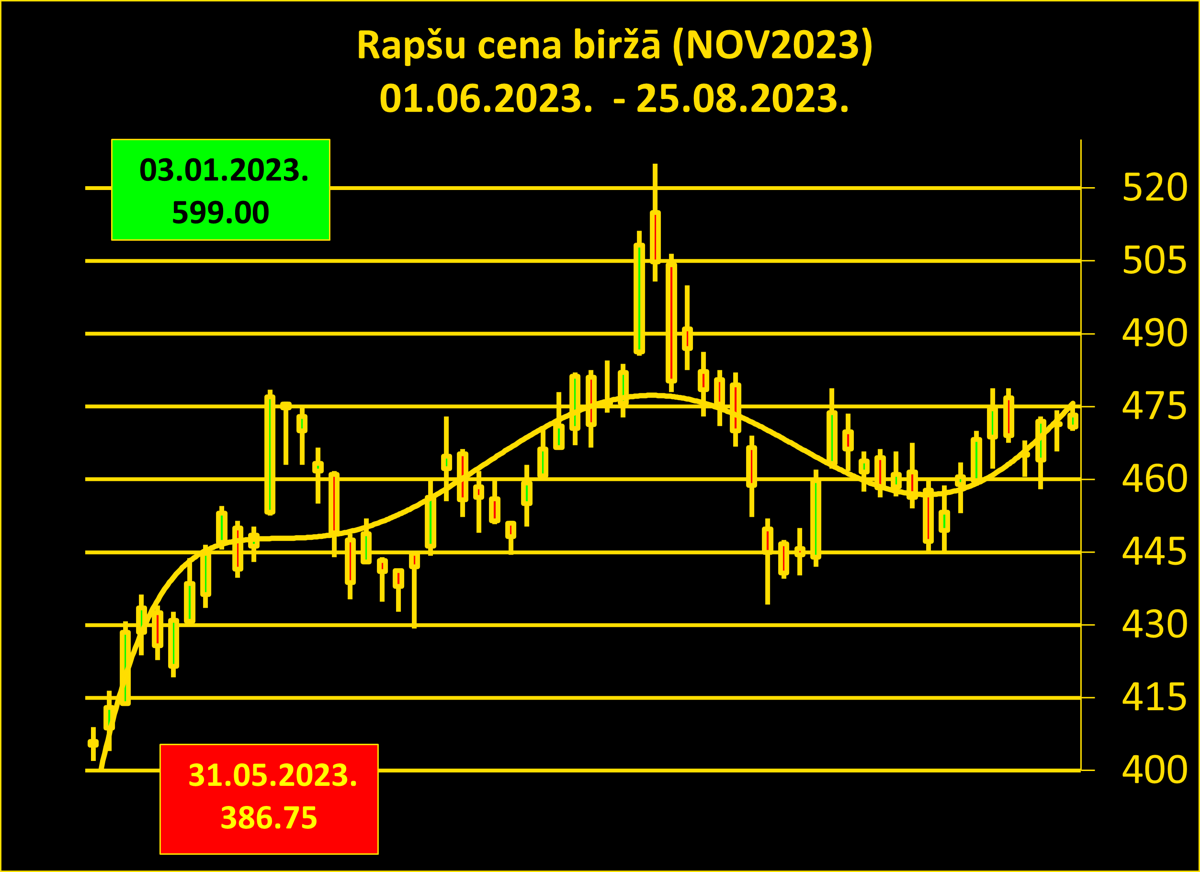

Rapšu tirgus - Cenu pieaugums Eiropā veicinātu lauksaimnieku interesi pārdot un palielinātu vēl vairāk vietējās cenas. Šis būtu lielisks scenārijs, lai atbalstītu rapšu importu sezonas otrajā pusē. Tomēr, ņemot vēra, ka rapšu imports Eiropā ir ierobežots - cenas nākamajos mēnešos varētu atgriezties pie 450 EUR/t diapazona.

Miežu tirgus - Kviešiem izdevies atgūt pirkšanas interesi, bet miežiem situācija ir cita, galvenokārt pieprasījuma trūkuma dēļ no Ķīnas, kas vēsturiski ir bijusi viena no lielākajām pircejām. Turklāt sagaidāms, ka Francijas miežu krājumi pieaugs, ierobežojot vēl vairāk cenu pieauguma potenciālu. Eiropas iesala miežu tirgus šai sezonai ir beidzies. Lai iegūtu skaidrāku priekšstatu par 2024.gada sezonu, būs jāpagaida līdz jaunās sezonas sākumam.

GRAUDU TIRGUS PĀRSKATS 2024.gada 16.janvāri

Kā iesācies 2024.gads kviešu tirgū?

Graudu un eļļas augu tirgus jauno gadu ir iesācis bez sevišķi lieliem pārsteigumiem. Tirgus aizvien vien pārbauda pircēju un pārdevēju izturību vienam pret otru. Pircēji vēlas ieraudzīt samazinātas cenas kviešu piedāvājumus, bet pārdevēji nav gatavi piekāpties cenu samazinājumam. Jaunais gads ir iesācies ar masīviem lauksaimnieku protestiem Vācijā un Francijā, kuriem atbalstu sniedz arī citi Eiropas lauksaimnieki, rīkojot lielākas vai mazākas protesta akcijas arī savās valstīs.

Kviešu tirgus analītikas uzņēmumi un bankas eksporta sezonas beigām prognozē lielus kviešu pārpalikumus Krievijā un Francijā. Šis apgalvojums sakrīt ar iepriekš prognozēto un publiskajā telpā pausto informāciju, bet lauksaimniekiem iesakām ņemt vēra vienu būtisku papildus faktu, kas saistīts ar kviešu atlikumu kvalitāti. Krievija šajā eksporta sezonā neizceļas ar stabiliem pārtikas kvalitātes standartiem, jo lielākie kviešu krājumi ir lopbarības kvalitātei atbilstoši. Savukārt Francijā ir stabila 11,5% proteīna kvalitāte, kas visus importa tirgus līdz galam neapmierina. Pastāv gandrīz 100% liela iespēja, ka importa tirgiem būs jāpiekāpjas kvalitātes standartiem un jāpērk, ko tirgus piedāvās, jo pārtīkas kvalitāte ir globāla problēma. No tirgus krājumu skatu punkta šķiet, ka priekšroka tiks dota Francijas izcelsmes kviešiem, jo tie ir pārtikas kvalitātes. Tomēr jāņem vērā arī fakts, ka iepirkumos francūži būs mazāk piekāpīgi cenas jautājumiem. Par Krievijas pārtikas kviešu krājumiem norāda tirgus statistika – iepirkumos, kur pircēja vēlas iegādāties 12,5% proteīna kviešus, Krievijas tirgus operatori paaugstina pārdošanas cenas, liekot noprast, ka prece ir, bet tā ir ierobežota.

Kviešu tirgus analītikas uzņēmumi un bankas eksporta sezonas beigām prognozē lielus kviešu pārpalikumus Krievijā un Francijā. Šis apgalvojums sakrīt ar iepriekš prognozēto un publiskajā telpā pausto informāciju, bet lauksaimniekiem iesakām ņemt vēra vienu būtisku papildus faktu, kas saistīts ar kviešu atlikumu kvalitāti. Krievija šajā eksporta sezonā neizceļas ar stabiliem pārtikas kvalitātes standartiem, jo lielākie kviešu krājumi ir lopbarības kvalitātei atbilstoši. Savukārt Francijā ir stabila 11,5% proteīna kvalitāte, kas visus importa tirgus līdz galam neapmierina. Pastāv gandrīz 100% liela iespēja, ka importa tirgiem būs jāpiekāpjas kvalitātes standartiem un jāpērk, ko tirgus piedāvās, jo pārtīkas kvalitāte ir globāla problēma. No tirgus krājumu skatu punkta šķiet, ka priekšroka tiks dota Francijas izcelsmes kviešiem, jo tie ir pārtikas kvalitātes. Tomēr jāņem vērā arī fakts, ka iepirkumos francūži būs mazāk piekāpīgi cenas jautājumiem. Par Krievijas pārtikas kviešu krājumiem norāda tirgus statistika – iepirkumos, kur pircēja vēlas iegādāties 12,5% proteīna kviešus, Krievijas tirgus operatori paaugstina pārdošanas cenas, liekot noprast, ka prece ir, bet tā ir ierobežota.

Būtisks un nemainīgs kviešu tirgus fakts ir par pārdevēju noturību pret cenu samazinājumiem tirgū, ja mēs runājam par šā brīža lielākajiem konkurentiem mūsu tirgus reģionā. Francijas kviešu ražotāji un tirgotāji ir izturīgāki pret cenu kritumiem, nekā ražotāji Krievijā, kas ir Francijas lielākie konkurenti sūtījumos uz lielāko daļu potenciālo eksporta galamērķu. Francijas kviešu eksporta tirgus operatori cenšas piedalīties gandrīz visos iepirkuma konkursos un gandrīz vienmēr eksportētāji cenšas atrast balansu starp pircēju un Francijas pārdevēju individuālajām interesēm. Taču Francijas tirgus operatoriem ir jāstrādā vēl aktīvāk pie jaunu kviešu eksporta galamērķu atrašanas. Ja Francijas kviešu pārdevēji nespēs atrast vairāk galamērķu, kas varētu iegādāties viņu produktus par augstākām cenām nekā piedāvā Krievijas kviešu operatori, tad Francijai var palikt apjomīgi gala krājumi, kas var tikt pārnesti uz jauno eksporta sezonu.

Tomēr šis gads var ienes arī eksporta apjomu pārsteigumus, jo Ukrainas kviešu eksports 2023.-2024. tirdzniecības gadā var sasniegt 16M t. Pārskatītais skaitlis pārsniedz iepriekšējo Ukrainas tirgus prognozi 13 M t apmērā un ASV Lauksaimniecības departamenta (USDA) decembra aplēses 12 M t apmērā. Jaunā prognoze ir nedaudz mazāka, ka aizvadīta gada faktiskais apjoms 16.9M t, tomēr papildus 3M t var radīt konkurenci un spiedienu citiem tirdzniecības dalībniekiem līdz sezonas beigām. Eksporta prognoze ir palielināta, jo pieaug sūtījumu skaits no Ukrainas Melnās jūras ostām. Pivdennijas, Odesas un Čornomorskas dziļjūras ostu darbība ļāva Ukrainai atsākt kviešu sūtījumus uz tālajiem tirgiem, un Dienvidaustrumāzijas kviešu importētāji palīdzēja un palīdzēs absorbēt lielus Ukrainas lopbarības kviešu apjomus. Ukrainas kviešu eksports līdz novembrim bija sasniedzis 7,6M t, tad novembrī notika pirmais lielais lēciens eksportā un Ukraina nosūtīja 1,13M t, bet decembrī tika uzlabots 2023.gada rekords, nosūtot eksportā 1,84M t.

Tomēr šis gads var ienes arī eksporta apjomu pārsteigumus, jo Ukrainas kviešu eksports 2023.-2024. tirdzniecības gadā var sasniegt 16M t. Pārskatītais skaitlis pārsniedz iepriekšējo Ukrainas tirgus prognozi 13 M t apmērā un ASV Lauksaimniecības departamenta (USDA) decembra aplēses 12 M t apmērā. Jaunā prognoze ir nedaudz mazāka, ka aizvadīta gada faktiskais apjoms 16.9M t, tomēr papildus 3M t var radīt konkurenci un spiedienu citiem tirdzniecības dalībniekiem līdz sezonas beigām. Eksporta prognoze ir palielināta, jo pieaug sūtījumu skaits no Ukrainas Melnās jūras ostām. Pivdennijas, Odesas un Čornomorskas dziļjūras ostu darbība ļāva Ukrainai atsākt kviešu sūtījumus uz tālajiem tirgiem, un Dienvidaustrumāzijas kviešu importētāji palīdzēja un palīdzēs absorbēt lielus Ukrainas lopbarības kviešu apjomus. Ukrainas kviešu eksports līdz novembrim bija sasniedzis 7,6M t, tad novembrī notika pirmais lielais lēciens eksportā un Ukraina nosūtīja 1,13M t, bet decembrī tika uzlabots 2023.gada rekords, nosūtot eksportā 1,84M t.

Francijas tirgus analītiķi arī palielināja Ukrainas kukurūzas eksporta prognozi 2023.–2024. tirdzniecības gadā līdz 27M t, salīdzinot ar iepriekšējo prognozi decembrī - 24M t. Šis apjoms gandrīz atbilst 27,1M t eksportētajam apjomam 2022.–2023. gadā un pārsniedz USDA iepriekšējo prognozi - 21M t. No 2023. gada oktobra līdz decembrim Ukraina eksportēja aptuveni 7M t kukurūzas, kas ir mazāk nekā 7,8M t iepriekšējā gadā identiskā periodā, bet decembrī eksports pieauga līdz 3,12M t/mēnesī, salīdzinot ar 2,33M t novembrī. To izraisīja lielais kukurūzas pieprasījums no Ķīnas importētājiem, kā arī Ukrainas pagaidu jūras koridora darbība.

Francijas tirgus analītiķi arī palielināja Ukrainas kukurūzas eksporta prognozi 2023.–2024. tirdzniecības gadā līdz 27M t, salīdzinot ar iepriekšējo prognozi decembrī - 24M t. Šis apjoms gandrīz atbilst 27,1M t eksportētajam apjomam 2022.–2023. gadā un pārsniedz USDA iepriekšējo prognozi - 21M t. No 2023. gada oktobra līdz decembrim Ukraina eksportēja aptuveni 7M t kukurūzas, kas ir mazāk nekā 7,8M t iepriekšējā gadā identiskā periodā, bet decembrī eksports pieauga līdz 3,12M t/mēnesī, salīdzinot ar 2,33M t novembrī. To izraisīja lielais kukurūzas pieprasījums no Ķīnas importētājiem, kā arī Ukrainas pagaidu jūras koridora darbība.

Aizvadītās nedēļas iepirkumi

Gada sakumā Ēģipte atsauca aizvadītā gada nogalē notikušā kvieša iepirkuma konkursa rezultātus un izsludināja konkursu atkārtoti, ar cerību, ka pārdevēji samazinās iepriekš piedāvāto kviešu cenu. Tomēr Ēģiptes plāns izgāzās un visi pārdevēji 9.janvārī atgriezās ar identiskiem kviešu cenu piedāvājumiem un pārdošanas nosacījumiem. Konkursā piedalījās pārdevēji no Francijas un Krievijas, un identiski kā 2023.gada nogalē pārsvaru guva Krievijas operatoru piedāvātās cenas. Konkursā piedalījās trīs Krievijas dalībnieki, kas nosauca 265 USD/t uz FOB nosacījumiem ar 180 dienu atlikto maksājumu. Francijas izcelsmes kvieši tika piedāvāti par 272 USD/t uz FOB nosacījumiem.

Gada sakumā Ēģipte atsauca aizvadītā gada nogalē notikušā kvieša iepirkuma konkursa rezultātus un izsludināja konkursu atkārtoti, ar cerību, ka pārdevēji samazinās iepriekš piedāvāto kviešu cenu. Tomēr Ēģiptes plāns izgāzās un visi pārdevēji 9.janvārī atgriezās ar identiskiem kviešu cenu piedāvājumiem un pārdošanas nosacījumiem. Konkursā piedalījās pārdevēji no Francijas un Krievijas, un identiski kā 2023.gada nogalē pārsvaru guva Krievijas operatoru piedāvātās cenas. Konkursā piedalījās trīs Krievijas dalībnieki, kas nosauca 265 USD/t uz FOB nosacījumiem ar 180 dienu atlikto maksājumu. Francijas izcelsmes kvieši tika piedāvāti par 272 USD/t uz FOB nosacījumiem.

Aizvadītajā nedēļā kviešu importa tirgū atgriezās Jordānija ar pieprasījumu pēc 120 000 t pārtikas kviešu un piegādēm no 16.marta līdz 15.maijam. Tirgū arī atgriežas Japāna, kas pēdējo iepirkumu veica aizvadīta gada decembra sākumā. Japānu interesē 90 000 t pārtikas kviešu ar piegādēm no 21.februāra līdz 20.martam.

Arī Tunisijas valsts graudu aģentūra ODC rezervēja divas 25 000 tonnu cieto kviešu kravas no tirdzniecības uzņēmuma Viterra – preču saņemšana tiek plānota februārī. Tunisijas iepirkuma nosacījums noraidīja Melnās jūras tirgus izcelsmi un darījumu daļēji finansēja Āfrikas Attīstības banka.

Tirgū redzama pieprasījuma aktivitāte, tomēr jāsecina, ka aktivitāte ir salīdzinoši neliela, lai tā spētu kardināli ietekmēt tirgus cenas un radīt konkurences spriedzi starp pārdevējiem.

Turpinot par kviešu krājumiem, kviešu pieprasījumu un tā ietekmi uz cenu. Iepriekšējā nedēļā galvenie Dienvidaustrumu Āzijas tirgus piegādātāji – Argentīna un Austrālija, bija spiesti samazināt piedāvātās tirgus cenas, lai paātrinātu eksporta tempus un atbrīvotu vietu krājumiem. Šī darbība bija nepieciešama, lai pievērstu Ķīnas uzmanību, tomēr cenu samazinājums nenostrādāja un abiem tirgus operatoriem nācās pievērsties citu kaimiņu valstu pircējiem. Dienvidaustrumu Āzijas pircēji cenšas izvairīties no Melnās jūras kviešu tirgus izcelsmes, jo kuģošana pa Sarkano jūru ir apgrūtināta un ir pakļautas paaugstinātam riskam – piegāžu laiks vidēji palielinās par aptuveni 20 dienām, novirzoties apkārt Labās cerības ragam. Interesi pēc Melnās jūras izcelsmes saglabā cenu starpība pret cenu, ko piedāvā Austrālija vai Argentīna.

Kviešu eksporta sezonas vidū ir ierasts, ka kviešu pircēji un pārdevēji pārskata kuģu pārvadājumu tarifus, kas vēsturiski uz sezonas otru pusi pārvadājumu intensitātes krituma dēļ samazinās. Arī šis gads nav izņēmums, un tarifi kuģu pārvadājumiem samazinās. Šis fakts varētu atbalstīt Francijas tirgus operatorus un arī citus tirgus reģionus, kur aizvien ir aktuāls kviešu eksports, t.sk., Baltijas valstis un pārdevēji varēti atbalstīt lokālo tirgus cenu prēmijas uz samazinātu kuģu pārvadājumu tarifu rēķina. Kuģu pārvadājumu tarifi, salīdzinot ar aizvadītā gada nogali, februāra un marta pārvadājumiem ir samazinājušies par ~10%.

Kviešu eksporta sezonas vidū ir ierasts, ka kviešu pircēji un pārdevēji pārskata kuģu pārvadājumu tarifus, kas vēsturiski uz sezonas otru pusi pārvadājumu intensitātes krituma dēļ samazinās. Arī šis gads nav izņēmums, un tarifi kuģu pārvadājumiem samazinās. Šis fakts varētu atbalstīt Francijas tirgus operatorus un arī citus tirgus reģionus, kur aizvien ir aktuāls kviešu eksports, t.sk., Baltijas valstis un pārdevēji varēti atbalstīt lokālo tirgus cenu prēmijas uz samazinātu kuģu pārvadājumu tarifu rēķina. Kuģu pārvadājumu tarifi, salīdzinot ar aizvadītā gada nogali, februāra un marta pārvadājumiem ir samazinājušies par ~10%.

Šis eksporta sezonas cenas arī ietekmēs laika apstākļi Eiropā un Melnās jūras tirgus reģionos, jo ziema šogad izceļas ar izteiktiem aukstuma periodiem, kas apdraud ziemāju pārziemošanu galvenajos audzēšanas apgabalos. Augsts ziemas kviešu izsalšanas risks ir fiksēts Krievijas Volgas reģionā, kas veido aptuveni 12% no Krievijas kopējās kviešu ražas. Aukstums arī ietekmēs Baltijas valstu ražas potenciālu, jo gada sākumā fiksētais aukstuma vilnis bez sniega segas var radīt lielus ziemas sējumu zaudējumus Baltijas valstu austrumu reģionos. Francijas un Vācijas lauksaimnieki ar bažām jau raudzījās rudens periodā uz saviem ziemāju sējumiem, jo laika apstākļi nebija labvēlīgi sējas darbiem. Lai gan ziemas periods šajos apgabalos ir mērenākas un izsalšanas risks vēsturiski ir neliels, tomēr šajā sezonā ziemāji var tikt apdraudēti, jo augi nebija pietiekami labi attīstījušies pirms ziemas perioda.

![]()

GRAUDU TIRGUS PĀRSKATS 2023.gada 18.decembrī

Kviešu tirgus sāk izjust pārtikas kviešu trūkumu

Kviešu tirgū turpina palielināties aktivitāte un iepirkumus izsludina valstis, kas kādu laiku ir klusējušas. Tirgus analītiķi saredz iespējas izteikties Baltijas valstīm, Vācijai un Francijai, kuras pacietīgi gaida cenu un pieprasījuma pieaugumu pēc pārtikas kviešiem.

Aizvadītajā nedēļā Saūda Arābija turpināja apkopot kviešu tirgus piedāvājumus no reģioniem, kuri var piedāvāt stabilu 12,5% un augstāku proteīna kvalitāti kviešiem. Pēc tirgus statistikas šajā iepirkuma nepiedalīsies Melnās jūras tirgus dalībnieki, jo gan Ukrainā, gan arī Krievijā stabilu 12,5% proteīna kviešu kvalitāti tirgus dalībnieki garantēt lielos apjomos nevarot. Saūda Arābija uzrunā Baltijas, Vācijas un Francijas tirgus operatorus, kuriem piegādes jānodrošina 2024.gada februārī/martā un šajās piegādēs ir paredzēti 12 Panamax izmēra kuģi ar kopējo apjomu 715 000 t. Saūda Arābija vēsturiski ir bijusi dāsnāka maksātāja, jo šis tirgus iepirkumus veic retāk, bet pieprasa kviešu kvalitātes atbilstību saviem tirgus standartiem, ko ne vienmēr visi tirgus dalībnieki spēj nodrošināt. Saūda Arābijas iepirkuma rezultātā īstermiņa varētu reģistrēties daži darījumi, kuriem vajadzētu atbalstīt Parīzes biržas cenas. Iepriekšējā kviešu iepirkumā Saūda Arābija par 12,5% proteīna kviešiem samaksāja 296,55 USD/t.

Aizvadītajā nedēļā Saūda Arābija turpināja apkopot kviešu tirgus piedāvājumus no reģioniem, kuri var piedāvāt stabilu 12,5% un augstāku proteīna kvalitāti kviešiem. Pēc tirgus statistikas šajā iepirkuma nepiedalīsies Melnās jūras tirgus dalībnieki, jo gan Ukrainā, gan arī Krievijā stabilu 12,5% proteīna kviešu kvalitāti tirgus dalībnieki garantēt lielos apjomos nevarot. Saūda Arābija uzrunā Baltijas, Vācijas un Francijas tirgus operatorus, kuriem piegādes jānodrošina 2024.gada februārī/martā un šajās piegādēs ir paredzēti 12 Panamax izmēra kuģi ar kopējo apjomu 715 000 t. Saūda Arābija vēsturiski ir bijusi dāsnāka maksātāja, jo šis tirgus iepirkumus veic retāk, bet pieprasa kviešu kvalitātes atbilstību saviem tirgus standartiem, ko ne vienmēr visi tirgus dalībnieki spēj nodrošināt. Saūda Arābijas iepirkuma rezultātā īstermiņa varētu reģistrēties daži darījumi, kuriem vajadzētu atbalstīt Parīzes biržas cenas. Iepriekšējā kviešu iepirkumā Saūda Arābija par 12,5% proteīna kviešiem samaksāja 296,55 USD/t.

Iepriekšējā nedēļā piepildījās pirmās prognozes par Krievijas kviešu eksportētāju nespēju izpildīt iepriekš uzņemtās kviešu piegāžu saistības. Runa ir par piegādēm no Melnās jūras ostām, kuras nespēj nodrošināt kviešu piegādēm nepieciešamo graudu kvalitāti un uzkraut kuģu kravas savlaicīgi. Krievijas eksportētāji arī atsaucas uz problēmām, kas saistītas ar kuģu kraušanai nelabvēlīgiem laika apstākļiem, tomēr patiesība šoreiz ir kaut kur pa vidu. Divas nedēļas iepriekš novērotais cenu pieaugums rezultējās cenu samazinājumā, jo pircējiem zuda interese šajā tirgus reģionā un vienīgais mehānisms, ar ko saglabāt interesi ir samazināt tirdzniecības cenas. Ļoti iespējams, ka saistībā ar Melnās jūras ostu problēmām, Krievijas kviešu eksporta operatori reaģēja uz notiekošo un pirmo reizi trīs nedēļu laikā samazināja kviešu cenu produkcijai, kas tiek realizēta tranzītā caur Baltijas valstu ostām. Acīmredzami Krievija nevēlas izrādīt vājumu un vēlas saglabāt eksporta lielvalsts vārdu, nosaucot zemākas cenas kviešiem, kuru teorētiskā pašizmaksa ir augstāka par cenu Melnas jūras tirdzniecības punktos.

Vienlaicīgi Francijas kviešu tirgotāji cenšas piedalīties visos starptautiskajos iepirkumos, kuri līdz šim rezultējas neveiksmēs, jo tirgotāju nosauktās cenas nav konkurētspējīgas ar citiem piedāvājumiem. Francijas kviešu eksports aizvien atpaliek par 60%, salīdzinot ar iepriekšējiem gadiem. Francijas eksportētāji turpina uzstādīt jaunus eksporta antirekordus – līdz 2023.gada 10.decembrim Francija ir eksportējusi 2 815 190 t kviešu. Šajā paša eksporta sezonas laika periodā, tikai iepriekšēja gadā Francija bija eksportējusi 6 634 186 t kviešu. Francijas tirgus dalībnieki izteiksmīgi norāda uz tirgus nevēlēšanos piekāpties zemajām tirgus cenām. Kā jau iepriekšējās nedēļās rakstījām, Francijas ostu noliktavas nav bezizmēra, tāpēc izturības vadzis var dabiski sasniegt lūzuma punktu, un tirgus dalībnieki būs spiesti piekāpties tirgus aktuālajām cenām, uzņemot tirdzniecības zaudējumu slodzi uz sevi.

Globālais kviešu tirgus šobrīd iezīmē vispārējo statistiku, ko varam pieņemt par tuvākās nākotnes realitāti. Visos kviešu iepirkumos, kur tiek prasīti kvieši ar 11,5% proteīna vai lopbarības kvalitāti, pārsvaru gūst Melnās jūras tirgus dalībnieki, bet iepirkumos, kur kvalitātes prasības būs augstākas, darījumus var iegūt Francijas, Vācijas vai Baltijas valstu eksportētāji. Akcentēsim atkārtoti, ka Melnās jūras tirgus reģions šajā sezonā dažādu iemeslu dēļ nespēj nodrošināt stabilu 12,5% proteīna kviešu kvalitāti.

Iepriekšējā nedēļā notika kardinālas izmaiņas Argentīnā, kas atbalsojās starptautiskajā arēnā, t.sk. kviešu tirgū. Argentīnas jaunā vara devalvēja Argentīnas peso, nosakot oficiālo maiņas kursu pret ASV dolāru 800:1, kas ir par 55% zemāks, salīdzinot ar valūtas kursu vienu nedēļu iepriekš 366:1. Valūtas devalvācija veicina un tuvākajā nākotnē veicinās eksporta pieaugumu. Pirmie eksporta pieauguma signāli bija novērojami pirmajās peso devalvācijas dienās, kad Argentīnas eksportētāji izdarīja spiedienu uz citu tirgu FOB cenām, startējot iepirkumos ar krietni zemākām cenām, salīdzinot ar citiem konkurentiem. Argentīnas valdības maiņu un jaunās valdības lēmumu izmanto Dienvidaustrumāzijas tirgus dalībnieki un iespējams tuvākajā nākotnē ASV dominanci šajā tirgus reģionā nomainīs Argentīna.

Iepriekšējā nedēļā notika kardinālas izmaiņas Argentīnā, kas atbalsojās starptautiskajā arēnā, t.sk. kviešu tirgū. Argentīnas jaunā vara devalvēja Argentīnas peso, nosakot oficiālo maiņas kursu pret ASV dolāru 800:1, kas ir par 55% zemāks, salīdzinot ar valūtas kursu vienu nedēļu iepriekš 366:1. Valūtas devalvācija veicina un tuvākajā nākotnē veicinās eksporta pieaugumu. Pirmie eksporta pieauguma signāli bija novērojami pirmajās peso devalvācijas dienās, kad Argentīnas eksportētāji izdarīja spiedienu uz citu tirgu FOB cenām, startējot iepirkumos ar krietni zemākām cenām, salīdzinot ar citiem konkurentiem. Argentīnas valdības maiņu un jaunās valdības lēmumu izmanto Dienvidaustrumāzijas tirgus dalībnieki un iespējams tuvākajā nākotnē ASV dominanci šajā tirgus reģionā nomainīs Argentīna.

Paralēli Argentīnas ekonomikas izmaiņām un tirgus pozīciju pārbīdei, šī reģiona lauksaimnieki varēs lepoties ar krietni labākiem ražas rādītajiem, kas Argentīnas lauksaimniecību atbalstīs vēl vairāk. Šobrīd notiek jaunās graudaugu ražas ievākšana un miežu sējumi Argentīnā uzrāda rekordiem cienīgus ciparus un argentīnieši neredz nevienu iemeslu, kas liecinātu par sliktākiem kviešu ražas rādītājiem.

Atgriežoties pie Melnās jūras tirgus, Ukrainā ir novērojama iekšējā tirgus izmaiņas, kuru rezultātā vietējie kviešu tirgus pircēji un pārstrādātāji piekāpjas kvalitātes standartiem un šajā sezonā pārtikas ražošanai izmantos kviešus ar 10% … 10,5% proteīna saturu. Iepriekš AgroPlatforma informēja, ka Ukrainas lauksaimnieki šajā sezonā ir virzījušies uz kvantitāti un maz ieguldījuši kvalitātes celšanai nepieciešamajos resursus. Papildus minimālajiem ieguldījumiem, korekcijas ieviesa laika apstākļi, kas nebija pietiekami vēlīgi un proteīna veidošanās graudaugos samazinājās līdz minimumam. Ukraiņi arī tilpummasai nosaka jaunas pielaides, kas ir zemākas par 760 g/l. Vietējā Ukrainas tirgū valda uzskats, ka 11,5% proteīna kvieši šajā sezonā vairs nebūs pieejami, lai gan pieprasījums pēc šādas kvalitātes kviešiem turpina saglabāties vienlīdz augsts. Šis ir vēl viens apliecinājums, ka Ukrainas eksportētāji šajā sezonā ir gandrīz ārpus pārtikas kviešu eksporta tirgus, t.i., tiks iztirgoti noliktavās esošie 11,5% proteīna kviešu krājumi un jaunas partijas līdz jaunajai sezonai nebūs.

Rezumējot aizvadītās nedēļas tirgus aktualitātes, atkārtoti jāsecina, ka kviešu tirgū ir atgriezies pieprasījumus, tomēr to aizvien spēj apmierināt Melnās jūras tirgus dalībnieki, kas iepirkumos startē ar zemākām tirgus cenām. Eiropas kviešu tirgus cenām veidojas pozitīvi signāli, jo paredzama pārtikas kviešu kvalitātes nepietiekamība Melnās jūras tirgū, kas ļaus Eiropas operatoriem startēt starptautiskajos pārtikas kviešu iepirkumos ar stabilāku pārtikas kviešu kvalitāti. Parīzes biržas cenas 2024.gada marta līgumiem aizvadītajā nedēļā samazinājās no 229.00 EUR/t līdz 222,75 EUR/t jeb par 2,8%. Uz sevišķi lielu tirgus aktivitāti līdz gada beigām tirgus dalībnieki necer, tomēr jaunais gads varētu ienest tirgus korekcijas.

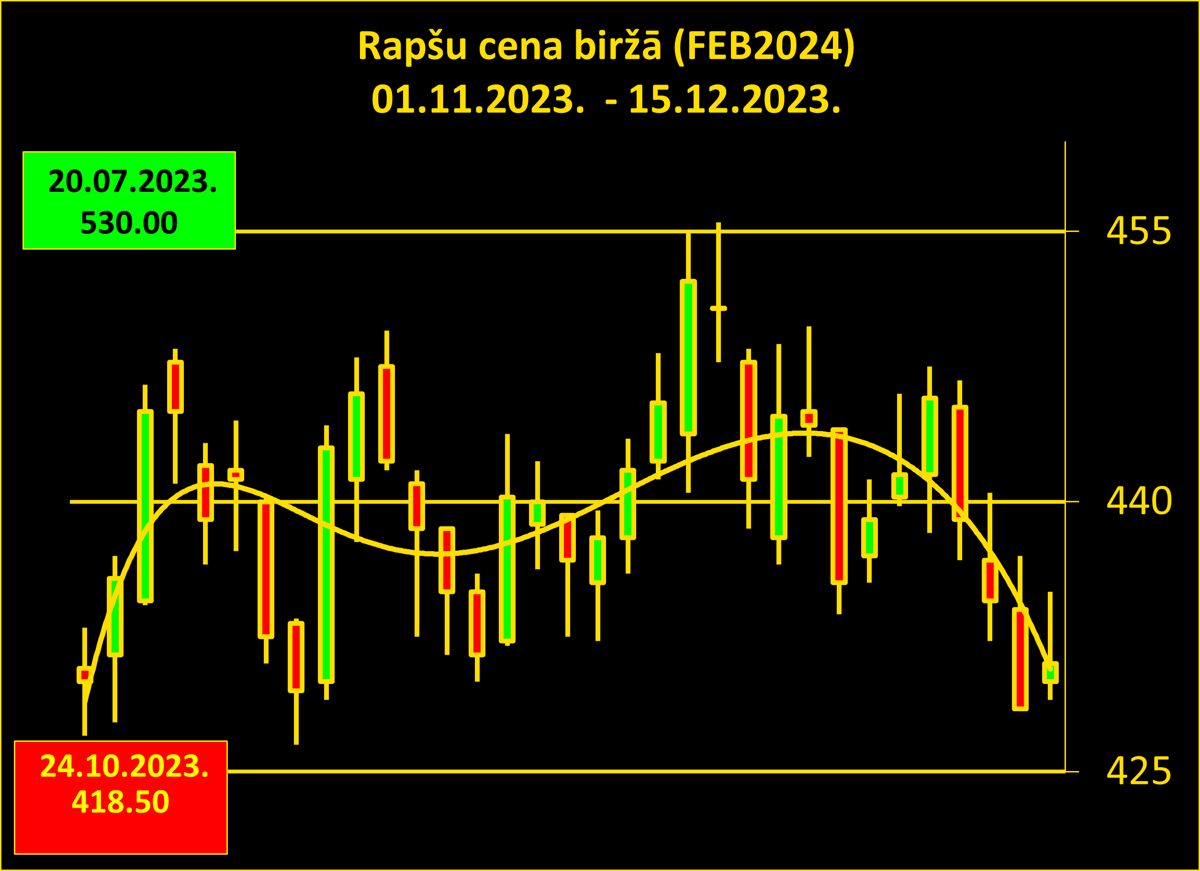

Eļļas augu tirgus aizvadītās nedēļas un arī šajā nedēļa saņem spiedienu no naftas tirgus cenu samazinājumu. Naftas tirgus sinusoīdā aizvadītās nedēļas beigās saņēma pozitīvus grūdienos, kas nozīmē, ka tuvākajā laikā arī eļļas augi saņems cenu atbalstu no šī tirgus. Rapšu cenas Parīzes biržā pēdējo nedēļu laikā zīmē svārstības, tomēr tendence saglabājas vienlīdz taisna. Parīzes biržā rapšu februāra līgumu cenas kopš 1.novembra līdz aizvadītās nedēļas beigām teorētiski nav mainījušās – 1.novembrī birža atvērās ar 430,75 EUR/t, bet 15.decembrī birža aizvērās ar 431,00 EUR/t. Rapšu cenas zemākā robeža šajā periodā ir noslīdējusi līdz 427,00 EUR/t, kas atbilst šīs nedēļas starta pozīcijām. Rapšiem vēsturiski otrais pieprasījuma vilnis sākas ap gada miju/jaunā gada sākumu – tas nozīmē, ka pieprasījuma pieaugumam vajadzētu papildus atbalstīt rapšu cenas biržā.

![]()

GRAUDU TIRGUS PĀRSKATS 2023.gada 11.decembrī

Tirgū manāmi pieaug kviešu pieprasījums

Palielinoties pieprasījumam kviešu tirgū, palielinās tirgus aktivitāte, kam seko arī pozitīvas cenu tendences gandrīz visos kviešu audzēšanas un tirdzniecības apgabalos, kas aktīvi piedalījušies tirdzniecībā līdz šim. Arī Krievijas kviešu cenas Melnās jūras ostās aizvadītajā nedēļā palielinājās par 10 USD/t, salīdzinot ar cenām nedēļas sakumā.

Krievijas kviešu tirgus FOB cenas aizvadītajā nedēļā palielinājās, kad Ēģiptes GASC rezervēja 420 000 t kviešu no Krievijas Kavkazas un Novorosisjskas ostām. Pirkums tika sadalīts astoņās kuģu piegādes partijās, no kurām 6 kuģi būs pa 50 000 t un 2 kuģi pa 60 000 t. GASC rezervāciju veica no Krievijas Grain Flower uzņēmuma ar piegādēm no 10. līdz 31.janvārim. Kopējā līguma cena ir 111 300 000 USD jeb 265 USD/t uz FOB nosacījumiem.

Ēģipte vidēji gadā importē pusi no Ēģiptei nepieciešamajiem kviešiem jeb ~11 M t. Līdz šim brīdim Ēģiptes kviešu imports atpaliek par ~1M t, salīdzinot ar iepriekšējo sezonu līdz 8.decembrim. GASC šajā sezonā ir iegādājies 2,85M t kviešu ar pārtikas kvalitāti. Lai Ēģipte sasniegtu tai nepieciešamo importa apjomu, GASC vēl jāimportē 7…8M t kvieši. Tas nozīmē, ka Ēģiptes importa sezona ir starta pozīcijās un pieprasījums no šī tirgus tuvākajā nākotnē palielināsies. 2022./2023. gada eksporta sezonā kviešu imports dominēja no Krievijas eksportētājiem, bet aizvadītajā sezonā Krievijai nebija problēmas ar stabilu kviešu kvalitāti. Tas nozīmē, ka turpmākajos Ēģiptes iepirkumos varētu nomainīties tirdzniecības partneris, ja Ēģipte saglabās esošās kviešu kvalitātes standartu prasības. Pēdējā iepirkumā GASC noraidīja citus Krievijas kviešu piedāvājumus no tirdzniecības uzņēmuma Aston, kā arī Francijas un Rumānijas kviešu piedāvājumus no tirdzniecības firmām Bunge, Lecureur un ADM.

Krievijas kviešu eksportētāji ir bijuši salīdzinoši ļoti aktīvi arī Marokas importa tirgū, ierindojoties TOP 3 valstu importētāju sarakstos. Krievijas uz Maroku ir sākusi eksportēt šā gada septembrī un eksporta apjomi no mēneša uz mēnesi palielinās. Novembrī Krievija ieņēma trešo vietu pēc eksporta apjomiem ar 81 000 t kviešu, priekšā atstājot vēsturiskos Marokas tirgus dalībniekus – Franciju ar 176 000 t kviešu un Vāciju ar 155 000 t kviešu. Vēsturiski Maroka sadarbojas ar Franciju, Vāciju, Latviju, Lietuvu, Poliju, Rumāniju, Bulgāriju, Kanādu un Argentīnu. Krievija sevi Marokā pieteica 2020.gada jūnijā un kopš tā laika draud izjaukt vēsturiskās Eiropas tirdzniecības attiecības ar marokiešiem – šis ir pēdējā laika lielākais Marokas importa apjoms no Krievijas viena mēneša laikā. Marokas tirgus operatori esot rezervējuši 200 000 t kviešu apjomu no Krievijas eksportētājiem ar piegādēm decembrī un janvārī. Pastāv ļoti liela iespēja, ka decembrī un janvāri Krievijas eksportētāji ar saviem apjomiem pastums malā visu vēsturiskos Marokas tirdzniecības partnerus un gāzīs visus iepriekšējos eksporta rekordus uz Maroku.

Krievijas kviešu ceļš atvērās, kad Marokas tirgus importētāji palika vairāk neatkarīgi no Eiropas bankām un spēja nodrošināt finansējumu kviešu iepirkumiem ar vietējo Marokas banku starpniecību. Darījumu finansēšana ar vietējiem resursiem palika vēl aktuālāka, kad Marokas tirgus vairākkārt iepirkumos ieraudzīja cenu starpības starp Eiropas piedāvājumiem un Krievijas jeb Melnās jūras tirgus cenu piedāvājumiem. Krievijas eksporta politika ar kviešu maršrutu dažādošanu arī bija viens no faktoriem, kas mudināja Krievijas eksportētājus ielauzties Marokas tirgū. Turklāt Krievija spēja piedāvāt vairākas cenu opcijas, piedāvājot piegādes Krievijas izcelsmes kviešiem no Melnās jūras un arī no Baltijas jūras ostām. Matemātika bija nepielūdzama un tā gluži loģiski marokiešos novirzīja pie sadarbības palielināšanas ar Krievijas tirgus dalībniekiem.

Marokas vēsturiskā kviešu tirdzniecības partnere ir bijusi arī Ukraina, kura, karam sākoties, ir zaudējusi tirgus pozīcijas un gandrīz atteikusies no sadarbības ar Maroku, aplūkojot statistikas datus. Pēc Ukrainas kviešu sējplatībām jaunajai 2024.gada ražai, rodas pārliecība, ka pie Marokas tirgus Ukraina neatgriezīsies arī nākošajā gadā, jo jaunajai sezonai Ukraina kopējās kviešu sējplatības ir samazinājusi vēl vairāk, salīdzinot ar aizvadīto sezonu. Ukrainas lauksaimniecības ministrija decembra sākuma ir samazinājusi 2024.gada kviešu prognozi par gandrīz 2M t, prognozējot 20.16M t. Tas ir krietni zem Ukrainas pēdējo piecu gadu vidējā rādītāja 25,87M t. Šajā sezonā Ukraina esot deklarējusi 4,55 M ha ar ziemas kviešiem, kas ir par 100 000 ha mazāk, ka 2022./2023.gada sezonā. Tirgus analītiķi prognozē, ka vidējas ražas Ukrainā samazināsies, jo šis jau būšot trešais gads pēc kārtas, kurā Ukrainas lauksaimnieki samazinās vai vispār nelietos minerālmēslus un augu aizsardzības līdzekļus. Pārejot uz taupības režīmu, ukraiņiem ir jārēķinās, ka zaudējumi atspoguļosies ražas rādītajos un kvalitātes rezultatos.

Atšķirībā no pagājušā gada, kad Ukrainā sezonas sākumā bija slapji laika apstākļi un stiprs lietus bremzēja kviešu sēju, šogad zemnieki rudens sēju sāka sausos apstākļos, un aizkavējās labības sadīgšana. Tomēr labvēlīgās lietusgāzes un maigais laiks ziemas sējas sezonas beigās palīdzēja paātrināt kviešu attīstību un uzlabot kviešu attīstības apstākļus. Pašlaik tiek lēsts, ka sējumi lielā mērā atbilst iepriekšējo gadu vidējiem rādītājiem lielākajā daļā ražošanas reģionu, izņemot dažus apgabalus dienvidos. Iepriekš minētie dati un skaitļi ietver tikai Ukrainas kontrolētos reģionus un neietver tās Doņeckas, Hersonas, Luhanskas un Zaporožžas apgabalu daļas, kuras ir okupējusi Krievija. Piecu gadu vidējā kviešu raža šajos reģionos pirms okupācijas bija aptuveni 6,15M t.

Atšķirībā no pagājušā gada, kad Ukrainā sezonas sākumā bija slapji laika apstākļi un stiprs lietus bremzēja kviešu sēju, šogad zemnieki rudens sēju sāka sausos apstākļos, un aizkavējās labības sadīgšana. Tomēr labvēlīgās lietusgāzes un maigais laiks ziemas sējas sezonas beigās palīdzēja paātrināt kviešu attīstību un uzlabot kviešu attīstības apstākļus. Pašlaik tiek lēsts, ka sējumi lielā mērā atbilst iepriekšējo gadu vidējiem rādītājiem lielākajā daļā ražošanas reģionu, izņemot dažus apgabalus dienvidos. Iepriekš minētie dati un skaitļi ietver tikai Ukrainas kontrolētos reģionus un neietver tās Doņeckas, Hersonas, Luhanskas un Zaporožžas apgabalu daļas, kuras ir okupējusi Krievija. Piecu gadu vidējā kviešu raža šajos reģionos pirms okupācijas bija aptuveni 6,15M t.

Ukrainas tirgū aizvien vairāk izgaismojas kviešu kvalitātes problēma, jo tirgus eksportētājiem ar katru nedēļu paliek grūtāk un grūtāk savākt importa tirgus noteiktos kvalitātes standartus. Aizvadītajā nedēļā Ukraina vēl saglabāja savu vietu tirgū ar nelielu apjomu (30 000 t) 11,5% proteīna kviešiem, kas decembrī tiks nosūtīti uz Libānu.

Aizvadītajās nedēļās esam runājuši par Ķīnas tirgus novēršanos no Francijas, priekšroku dodot ASV un Austrālijai. Aizvadītajā nedēļā Ķīna rezervēja papildus 372 000 t kviešu no ASV, kas palielināja pieprasījuma statistiku globālajā tirgu un izraisīja cenu kāpumu Čikāgas birža. Ķīna šajā sezonā ir nopirkusi no ASV apjomu, ko Savienoto valstu lauksaimniecības departaments prognozēja izpildīt visas sezonas laikā starptautiskajā tirdzniecības arēnā. Šī ir pirmā reize vairāk kā 15 gadu laikā, kad ASV šajā eksporta sezonas brīdī ir sasniegusi visas eksporta sezonas mērķi, turklāt to izpildot gandrīz ar vienu sadarbības valsti - Ķīnu. Arī turpmāk, aplūkojot Ķīnas interesi pēc pārtikas kvalitātes kviešiem, rodas pārliecība, ka ASV uzstādīs jaunus kviešu eksporta rekordus tirdzniecībā uz Āziju, jo Austrālija nespēs apmierināt Ķīnas prasības pēc kviešu kvalitātes. Kviešu tirdzniecības aktivitātes pieaugums uz ASV un Ķīnas kviešu darījumu fona ir novērojams arī Argentīnā, kur lauksaimnieki izdara spiedienu uz eksporta uzņēmumiem, neiesaistoties darījumos par lauksaimniekiem nevēlamam cenām, zinot, ka Argentīnas tirgus operatori ir uzņēmušies saistības pret Ķīnu. Kviešu cenas Argentīnā palielinās, bet, pieaugot transporta plūsmai pa Kluso okeānu, kuģu loģistikas kompānijas palielina tarifus un ilgi Argentīnas tirgus dalībnieki nevarēs rēķināties ar cenu kāpumu.

Aizvadītajās nedēļās esam runājuši par Ķīnas tirgus novēršanos no Francijas, priekšroku dodot ASV un Austrālijai. Aizvadītajā nedēļā Ķīna rezervēja papildus 372 000 t kviešu no ASV, kas palielināja pieprasījuma statistiku globālajā tirgu un izraisīja cenu kāpumu Čikāgas birža. Ķīna šajā sezonā ir nopirkusi no ASV apjomu, ko Savienoto valstu lauksaimniecības departaments prognozēja izpildīt visas sezonas laikā starptautiskajā tirdzniecības arēnā. Šī ir pirmā reize vairāk kā 15 gadu laikā, kad ASV šajā eksporta sezonas brīdī ir sasniegusi visas eksporta sezonas mērķi, turklāt to izpildot gandrīz ar vienu sadarbības valsti - Ķīnu. Arī turpmāk, aplūkojot Ķīnas interesi pēc pārtikas kvalitātes kviešiem, rodas pārliecība, ka ASV uzstādīs jaunus kviešu eksporta rekordus tirdzniecībā uz Āziju, jo Austrālija nespēs apmierināt Ķīnas prasības pēc kviešu kvalitātes. Kviešu tirdzniecības aktivitātes pieaugums uz ASV un Ķīnas kviešu darījumu fona ir novērojams arī Argentīnā, kur lauksaimnieki izdara spiedienu uz eksporta uzņēmumiem, neiesaistoties darījumos par lauksaimniekiem nevēlamam cenām, zinot, ka Argentīnas tirgus operatori ir uzņēmušies saistības pret Ķīnu. Kviešu cenas Argentīnā palielinās, bet, pieaugot transporta plūsmai pa Kluso okeānu, kuģu loģistikas kompānijas palielina tarifus un ilgi Argentīnas tirgus dalībnieki nevarēs rēķināties ar cenu kāpumu.

Francija un Eiropa ir burtiski izstājusies no Ķīnas spēles, koncentrējot savus spēkus tirdzniecībai tuvākos reģionos un gatavojoties konkurencei ar Krieviju. Francijas eksporta tempi ievērojami atpaliek un krājumi ostās sāk izdarīt spiedienu un eksporta operatoriem. Tas nozīmē, ka tuvākajā laikā no Francijas tirgus varētu sekot vairāki darījumi, kuros kāds startēs ar zaudējumiem, lai atbrīvotu vietas ostas noliktavās. Šāda rīcība noteikti atspoguļosies Parīzes birža, jo darījumi tiks reģistrēti un cenas, ļoti liela iespēja, ka īstermiņā samazināsies. Eiropas tirgus šajā eksporta sezonā ir iespiests starp diviem dzirnakmeņiem – saražotās cenas pašizmaksa un pieprasījuma kritums sezonas sākumā. Šie divi faktori nav ļāvuši agresīvi iestartēt sezonas sākumā, iekustinot eksporta vilni. Tomēr Parīzes birža ilgtermiņā Eiropas tirgū saskata cenu atbalstošus faktorus un viens no galvenajiem tiek minēts Francijas jaunās 2024.gada ražas vājās izredzes uzrādīt labus ražas rādītājus. Francijas tirgus analītiķi uzskata, ka tikai 77% no ziemas kviešu sējumiem ir labi vai ļoti labi, kas ir par ~20% mazāk, salīdzinot ar pēdējo piecu gadu vidējo statistiku šajā laika periodā.

Arī Baltijas valstu tirgus turpina nodrošināt pārtikas kvalitātes partijas, tomēr mūsu tirgus reģions izjūt spiedienu no Krievijas izcelsmes kviešiem, kas tiek transportēti caur mūsu valstu infrastruktūru un Krievijas kviešu cenas pēc visām transportēšanas izmaksām aizvien ir interesantākas par vietējās produkcijas piedāvātajām cenām. Pēdējo nedēļu laikā Krievijas kviešu tranzīta jautājums ir aktualizējies un kontrolējošās iestādes izrāda savu nespēju ierobežot tranzīta apjomus, kamēr šis jautājums netiks atbildēts Eiropas savienībā un pieņemta vienota politika attiecība uz Krievijas pārtikas preču tranzītu vai importu. Tomēr gandrīz neviens nerunā vai neizgaismo iespēju, kurai nav nepieciešams Eiropas savienības atļauja vai speciāli noteikumi – tas ir tarifi, par kuriem mēs pārvadājam preces no Krievijas robežas un/vai pārkraujam Latvijas ostās. Šis ir viens no ātrākajiem un efektīvākajiem mehānismiem, kā noregulēt tirgus cenas mūsu reģionā un padarītu savu preču konkurētspēju starp precēm, kas tiek transportētas caur mūsu tirgiem un šim jautājumam nav nepieciešama vienota Eiropas politika.

Arī Baltijas valstu tirgus turpina nodrošināt pārtikas kvalitātes partijas, tomēr mūsu tirgus reģions izjūt spiedienu no Krievijas izcelsmes kviešiem, kas tiek transportēti caur mūsu valstu infrastruktūru un Krievijas kviešu cenas pēc visām transportēšanas izmaksām aizvien ir interesantākas par vietējās produkcijas piedāvātajām cenām. Pēdējo nedēļu laikā Krievijas kviešu tranzīta jautājums ir aktualizējies un kontrolējošās iestādes izrāda savu nespēju ierobežot tranzīta apjomus, kamēr šis jautājums netiks atbildēts Eiropas savienībā un pieņemta vienota politika attiecība uz Krievijas pārtikas preču tranzītu vai importu. Tomēr gandrīz neviens nerunā vai neizgaismo iespēju, kurai nav nepieciešams Eiropas savienības atļauja vai speciāli noteikumi – tas ir tarifi, par kuriem mēs pārvadājam preces no Krievijas robežas un/vai pārkraujam Latvijas ostās. Šis ir viens no ātrākajiem un efektīvākajiem mehānismiem, kā noregulēt tirgus cenas mūsu reģionā un padarītu savu preču konkurētspēju starp precēm, kas tiek transportētas caur mūsu tirgiem un šim jautājumam nav nepieciešama vienota Eiropas politika.

GRAUDU TIRGUS PĀRSKATS 2023.gada 4.decembrī

Kviešu tirgū sāk palielināties pierpasījums

Kviešu tirgū aizvadītajā nedēļā bija sajūtams pieprasījuma pieaugums, kas liecina par tirgus aktivitātes palielināšanos pēc salīdzinoši klusā eksporta sezonas starta. Kviešu pircēji izrāda interese pēc konkrētas produkcijas izcelsmes un uzstāda konkrētus piegādes termiņus, ko ne visos gadījumos pārdevēji spēj realizēt.

Aizvadītajā nedēļa informējām, ka Francijai kviešu tirdzniecība ar Ķīnu ir uz laiku apstājusies, jo Francijas vietu ir ieņēmušas ASV un Austrālija. ASV Franciju ir izkonkurējusi ar transporta izmaksām jeb ar cenu pircēja norādītajā gala punktā. Turklāt ASV līdz aizvadītajai nedēļai ir izdevies noslēgt kviešu piegāžu līgums uz Ķīnu par kopējo apjomu ~1M t. Šis gads norāda uz rekorda augstiem Ķīnas iepirkumiem no ASV, jo iepriekšējā sezonā, visas sezonas garumā Ķīna veica pasūtījumus no ASV par kopējo apjomu 1.1M t kviešu. Tas nozīmē, ka Ķīna ir ievērojami palielinājusi ASV kviešu īpatsvaru savās iegādēs, neraugoties uz politiskajām intrigām starp abām lielvalstīm. Līdz aizvadītajai nedēļai ASV nodrošināja aptuveni 1/3 no Ķīnas iegādēm un līdz 26.novrmbrim ASV ir izdevies palielināt kviešu piegādes par 393 000 t, salīdzinot ar iepriekšējo gadu. Savukārt no Austrālijas kviešu eksportētājiem Ķīna ir rezervējusi gandrīz visus eksportam paredzētos daudzumus, un Austrālijas tirgus operatori saskarās ar piegāžu nodrošināšanas problēmām, jo nespēj nodrošināt vienmērīgu kviešu kvalitāti visās uz Ķīnu nosūtītajās kuģu partijās. Kviešu kvalitātes atšķirības Austrālijas lauksaimniekiem šajā sezonā ir ievērojami ietekmējusi El Nino dabas parādība. No iepriekš minētā var secināt, ka Ķīna pie Eiropas izcelsmes kviešiem varētu atgriezties jaunajā sezonā vai šīs sezonas ietvaros, ja ASV vai Austrālija nespēs pildīt uzņemtās piegāžu saistības.

Pēc Francijas kviešu izcelsmes aizvadītajā nedēļā atgriezās tās vēsturiskie partneri no Alžīrijas, kas ievērojami palielināja pieprasījumu no Francijas tirgus operatoriem. Iespējams tā ir Alžīrijas pircēju likumsakarīga reakcija uz ziņām par Ķīnas novēršanos no Francijas izcelsmes kviešiem un Alžīrijas pircēji cer uz Francijas tirgotāju paniku un cenu atlaidēm. Tomēr Francijas operatoru reakcija bija pretēja un aizvadītajā nedēļā no ceturtdienas tie palielināja iepirkuma prēmijas, lai veicinātu piegādes uz Francijas ostām, neraugoties, ka ostas noliktavas ir pilnas. Francijas kviešu pircēji paaugstināja 11,5% proteīna kviešu prēmijas un šobrīd tā atbilst (-1,5) EUR/t no Parīzes biržas cenas tūlītējām piegādēm uz Francijas ostām. Alžīrijas pircēji paralēli palielinātajam pieprasījuma pēc Francijas izcelsmes izrādīja interesi arī pēc Krievijas izcelsmes, kura nespēja atbildēt viennozīmīgi un prognozēja piegāžu nobīdes no decembra uz janvāri. Turklāt Krievijas operatori veica izmaiņas norādītajā specifikācijā par pieļaujamo piegāžu nobīdi, norādot 15 dienas. Šis ir pirmais signāls, ka Krievijas tirgus nespēs šajā sezonā reaģēt ātri un nodrošināt pieprasīto kvalitāti. Ja Krievijas Melnās jūras ostu kapacitāte un kviešu kvalitāte nespēs apmierināt Alžīrijas un citu pircēju pieprasījumu tirgū, tad importa tirgi dos priekšroku Francijas un citiem Eiropas kviešiem.

Aizvadītajā nedēļā AgroPlatforma ieguva apstiprinājumu, ka eksporta sezonas otrajā pusē Krievijas tirgus operatori nespēs izturēt importa tirgu kvalitātes uzliktos standartus. Tas nozīmē, ka pieprasījumus pēc citām pārtikas kviešu izcelsmēm paliks ierobežotāks un aktuālās, kas var veicināt cenu kāpumu.

Arī Kanādas tirgū ir novērojamas izmaiņas, jo lauksaimnieku nevēlēšanās iesaistīties tirdzniecības darījumos par šā brīža cenām ir veicinājusi prēmiju pieaugumu Mineapolisas biržas nākotnes darījumiem. Neraugoties uz lauksaimnieku nevēlēšanos iesaistīties tirdzniecībā, Kanāda līdz 26.novembrim ir uzrādījusi eksporta apjomu kāpumu, kas pārsniedz pēdējo piecu gadu vidējo rādītāju – par to liecina Kanādas muitas dati. Eksporta apjomu pieaugumu, visticamāk, izraisīja veco līgumu izpilde, jo notika tirdzniecības sesijas maiņa. Tomēr nākotnes darījumi tik skaistu ainu neveido un tuvākajā nākotnē Kanāda nespēs uzrādīt eksporta tempu kāpumu. Šī iemesla dēļ tirgus cenu un prēmiju kāpums ir novērojams Kanādas kaimiņvalsti ASV, kur pircēji palielina prēmijas, lai sagatavotos pieprasījuma kāpuma vilnim šajā tirgus reģionā.

Arī Kanādas tirgū ir novērojamas izmaiņas, jo lauksaimnieku nevēlēšanās iesaistīties tirdzniecības darījumos par šā brīža cenām ir veicinājusi prēmiju pieaugumu Mineapolisas biržas nākotnes darījumiem. Neraugoties uz lauksaimnieku nevēlēšanos iesaistīties tirdzniecībā, Kanāda līdz 26.novembrim ir uzrādījusi eksporta apjomu kāpumu, kas pārsniedz pēdējo piecu gadu vidējo rādītāju – par to liecina Kanādas muitas dati. Eksporta apjomu pieaugumu, visticamāk, izraisīja veco līgumu izpilde, jo notika tirdzniecības sesijas maiņa. Tomēr nākotnes darījumi tik skaistu ainu neveido un tuvākajā nākotnē Kanāda nespēs uzrādīt eksporta tempu kāpumu. Šī iemesla dēļ tirgus cenu un prēmiju kāpums ir novērojams Kanādas kaimiņvalsti ASV, kur pircēji palielina prēmijas, lai sagatavotos pieprasījuma kāpuma vilnim šajā tirgus reģionā.

Atgriežoties pie Eiropas tirgus – Eiropas tirgus cenas līdz aizvadītajai nedēļai nelabvēlīgi ietekmēja EUR/USD valūtas indeksa kāpums, kas eiro padarīja spēcīgāku, bet atstāja ietekmi uz tirgus precēm, kuras tiek globālajā tirgū tirgotas par ASV dolāriem. Aizvadītās nedēļas izskaņā EUR/USD valūtas indekss sāka samazināties un tas ļāva Parīzes biržas marta tirdzniecības sesijai viena nedēļas griezumā uzrādīt pirmo cenu kāpumu, kviešu cenai pakāpjoties no cenu bedres. Tā rezultāta Parīzes biržas marta līgumu cenas nedēļas laikā palielinājās no 225.50 EUR/t līdz 228,75 EUR/t jeb par 1,4%, kas gandrīz atbilst EUR/USD valūtas indeksa izmaiņām - (-1,8%).

Rīgas ostas pārkrautu apjomu statistika

Rīgas osta no 2023.gada 1.augusta līdz novembra beigām ir pārkrāvusi 1,4M t lauksaimniecības izcelsmes produktu. No kuriem 1.vietu ieņem – kvieši (61%), 2.vietu – rapši(14%), 3.vietu – proteīna augi (11,5%). No visam Rīgas ostām pārkrautajām lauksaimniecības precēm 27% sastāda preces no Ukrainas, Krievijas un Baltkrievijas, no kurām aptuveni 50% ir kvieši, savukārt otrus 50% sastāda preces, kuras mūsu platuma grādos audzē vai ražo salīdzinoši mazos apjomos vai apjomos, ar kuriem nevar nodrošināt kuģu kravas, t.i., cukurbiešu graizījumi, rapšu un saulespuķu rauši, sojas produkti.

Latvijas vai Baltijas valstu izcelsmes kvieši gandrīz 80% ir atraduši galamērķi Āfrikā, otro vietu ieņem Vjetnama ar 10% un Indija ar 8%. Vēl mūsu reģiona kvieši ir eksportēti uz Daniju, Vāciju, Spāniju un Norvēģiju. Savukārt 45% rapšus esam nosūtījuši uz Vāciju un 43% esam nosūtījuši Lielbritāniju – atlikušie eksportā nosūtītie rapši ir atraduši galamērķi Skandināvijas valstīs – Somijā un Dānijā.

Atsaucoties uz aizvadītās nedēļas teorētiskajiem aprēķiniem:

“No Satiksmes ministrijas statistikas datiem varam secināt, ka graudaugu pārkraušanas tempu kāpums Latvijas ostās par 14% ir balstīts uz Ukrainas un Krievijas graudaugu kravu apkalpošanas pieauguma rēķina. Tomēr ir jāņem vērā fakts, ka šajā gada ir samazinājusies Baltijas valstu vidējā graudaugu raža par ~10% - tas nozīmē, ka Ukrainas un Krievijas pārkrautie graudu apjomi ir lielāki par teorētisko statistiku un 14% var pārvērsties par 24%.”,

Esam ieguvuši teorētiskā aprēķina apstiprinājumu, ka ostā pārkrauto lauksaimniecības preču tranzīta apjoms ir ~27% no kopējiem ostā apjomiem.

Tomēr jāņem vērā fakts, ka tranzīta apjomi pēc statistikas uzrāda plānotas un iepriekš norunātas piegādes uz konkrētiem gala mērķiem, kas ne visos gadījumos sakrīt ar Baltijas valstu vēsturiskajām preču plūsmām. Iespējams Latvijas tirgus operatoriem no tā vajadzētu mācīties un izmanot jaunos preču kanālus, lai nākotnē diversificētu preču kustību.

Ukraina panāk jaunu vienošanos ar Bulgāriju

Šodien 4.decembrī Bulgārijas tirgus operatori ir saņēmuši atļauju saules puķu, rapšu, kukurūzas un kviešu importam no Ukrainas, kas bija aizliegts no 2023.gada 2.maija. Bulgārija ir vienojusies ar Ukrainu par licenču režīmu četru lauksaimniecības produktu importam, taču plašāka informācija par importa apjomiem vai kvotām būs zināma vēlāk. Abas valstis ir panākušas vienošanos, ka Bulgārija patur tiesības atteikties no importa, ja tās vietējie ražotāji saredzēs cenu draudus un/vai tirgus cenas tiks pretdabiski “kropļotas”. Bulgārijas ražotāji ir ieinteresēti saulespuķi importā no Ukrainas, jo vietējais tirgus nespēj saražot pieprasījumam nepieciešamos apjomus – pārstrādes jaudas ir līdz 4M t gadā, bet vietējais tirgus spēj izaudzēt tikai ½ no nepieciešamā. Šī vienošanās arī palīdzēs samazināt spriedzi uz Ukrainas kukurūzas un kviešu eksportu, jo atveras jauns tirgus, tomēr Ukrainas tirgus dalībniekiem būs jāievēro Bulgārijas tirgus vidējās cenas, lai vienošanās netiktu izbeigta priekšlaicīgi. Šī vienošanās arī noņems daļu slodzes no Polijas robežpunktiem, kuros Polijas transporta vadītāji un Polijas kviešu tirgus dalībnieki veic protesta akcijas, lai aizsargātu vietējos tirgus dalībniekus.

Šodien 4.decembrī Bulgārijas tirgus operatori ir saņēmuši atļauju saules puķu, rapšu, kukurūzas un kviešu importam no Ukrainas, kas bija aizliegts no 2023.gada 2.maija. Bulgārija ir vienojusies ar Ukrainu par licenču režīmu četru lauksaimniecības produktu importam, taču plašāka informācija par importa apjomiem vai kvotām būs zināma vēlāk. Abas valstis ir panākušas vienošanos, ka Bulgārija patur tiesības atteikties no importa, ja tās vietējie ražotāji saredzēs cenu draudus un/vai tirgus cenas tiks pretdabiski “kropļotas”. Bulgārijas ražotāji ir ieinteresēti saulespuķi importā no Ukrainas, jo vietējais tirgus nespēj saražot pieprasījumam nepieciešamos apjomus – pārstrādes jaudas ir līdz 4M t gadā, bet vietējais tirgus spēj izaudzēt tikai ½ no nepieciešamā. Šī vienošanās arī palīdzēs samazināt spriedzi uz Ukrainas kukurūzas un kviešu eksportu, jo atveras jauns tirgus, tomēr Ukrainas tirgus dalībniekiem būs jāievēro Bulgārijas tirgus vidējās cenas, lai vienošanās netiktu izbeigta priekšlaicīgi. Šī vienošanās arī noņems daļu slodzes no Polijas robežpunktiem, kuros Polijas transporta vadītāji un Polijas kviešu tirgus dalībnieki veic protesta akcijas, lai aizsargātu vietējos tirgus dalībniekus.

![]()

GRAUDU TIRGUS PĀRSKATS 2023.gada 28.novembrī

Kviešu tirgus kustība Latvijā un Baltijā

Latvijas ostas 2023.gadā ir palielinājušas graudu pārkraušanas apjomus par 14%, tomēr kopējais visu pārkrauto preču apjoms ir samazinājies par 16,9%. Kopējo pārkrauto kravu samazinājumu Satiksmes ministrija skaidro ar ieviesto sankciju politiku, kas ir liegusi Krievijas ogļu un naftas produktu saņemšanu un pārkraušanu. Pēc Satiksmes ministrijas datiem Latvijas dzelzceļa kravu apgrozījums 2023.gadā krities par 28,9%. Ogļu tranzīts Latvijā līdz šim ir sasniedzis 2M t apgrozījumu, kas ir par 63% mazāk, salīdzinot ar iepriekšējo gadu, kad Latvija pārkrāva 5,5M t. Savukārt graudu piegādes pa dzelzceļu ir palielinājušās par 32%, salīdzinot ar iepriekšējiem gadiem.

Rīgas ostas pārkraušanas vietās graudu apgrozījums 2023.gadā ir pieaudzis par 26,3%, bet ogļu un naftas produktu plūsmas samazinājās. Kopējā preču pārkraušana Rīgas ostā 2023.gada no janvāra līdz oktobrim ir sasniegusi 15,7M t. Arī Ventspilī ogļu un naftas produktu apgrozījums šajā gadā ir samazinājies, bet pārkrauto graudu apjoms ir pieaudzis par 14,5%. Kopējā Ventspils ostas preču apgrozība 2023.gadā ir sasniedzis 9,1M t. Un Liepāja graudu pārkraušanas apjomi ir palielinājušies par 15.2%.

No Satiksmes ministrijas statistikas datiem varam secināt, ka graudaugu pārkraušanas tempu kāpums Latvijas ostās par 14% ir balstīts uz Ukrainas un Krievijas graudaugu kravu apkalpošanas pieauguma rēķina. Tomēr ir jāņem vērā fakts, ka šajā gada ir samazinājusies Baltijas valstu vidējā graudaugu raža par ~10% - tas nozīmē, ka Ukrainas un Krievijas pārkrautie graudu apjomi ir lielāki par teorētisko statistiku un 14% var pārvērsties par 24%.

Šobrīd Baltijas valstu tirgū vairs nav noslēpums, ka Krievijas kviešu pārvadātāji un pārdevēji ir palielinājuši sūtījumus caur Latvijas ostām. Pēc starptautiski noslēgto darījumu statistikas ir redzams, ka Krievijas graudaugu pārkraušana tuvākajā nākotnē Latvijā tiek koncentrēta uz 2024.gada februāra/marta kravu sūtījumiem. Fakts apliecina, ka graudu plūsmas caur Latvijas ostām nemazināsies un iespējams pat palielināsies. Pārkrauto graudu apjoms var ietekmēt Baltijas tirgus cenas, ja Krievijas produkcija starptautiskajā arēnā tiks tirgota par zemākām cenām, ar kurām vietējā produkcija tiks izkonkurēta.

Francijas tirgus izmaiņas

Francija ir atteikusies no dalības vairākos starptautiskos iepirkumos, jo eksporta uzņēmumu iepirkuma cena nav konkurēt spējīgas ar citiem tirgus dalībniekiem. Francijā aizvadītās nedēļas beigās bija novērojams kviešu tirdzniecības prēmiju kritums, kas izskaidrojams ar starptautisko konkursu cenām un ar ievērojamām pārmaiņām tirdzniecības attiecībās ar Ķīnu, jo Ķīna lielajos kviešu iepirkumos tomēr ir devusi priekšroku ASV un Austrālijai. Austrālija šajā sakara nav liels pārsteigums, jo Ķīna Austrālijas kviešus bija rezervējusi avansā, bet ASV ir izdevies atrast izdevīgākus graudu loģistikas risinājumus, kas Francija nebija pa spēkam, lai iedotu konkurētspējīgu piedāvājumu.

Novembra provizoriskie dati liecina, ka tikai pieci ar kviešiem uzkrauti kuģi gaida izpeldēšanu no visām Francijas ostām ar kopējos apjomu ~ 74 100 t. Novembrī Francija ir eksportējusi tikai 188 250 t kviešu uz Ķīnu, salīdzinot ar 475 700 tonnu oktobrī – samazinājums par 60%. Un līdz šim šajā tirdzniecības gadā no Francijas ir nosūtīti 2,18 miljoni tonnu kviešu jeb par 70% mazāk kā pēdējos piecos gados līdzīgā laika periodā. Francijas eksportētajiem kravu nosūtīšana ir pārcēlusies no decembra – janvāra uz 2024.gada martu. Dažas kuģu partijas vēl tiks nosūtītas decembrī, par kuram Francijas operatoriem izdevās vienoties septembrī, taču turpmākā tirdzniecība ir ierobežota. Francija ilgu laiku nopūlējās, lai nostiprinātu kviešu tirdzniecības attiecības ar Ķīnu – tomēr šajā sezonā tirgus plūsmas ir ievērojami pamainījušās un Francijas viens no pēdējiem tirdzniecības cerību “salmiņiem” ir neveiksmīgs. Šāds pavērsies uzliek papildus slodzi Francijas ostas noliktavām un šī iemesla dēļ eksportētāji ir spiesti samazināt tirdzniecības prēmijas. Vai Francijai izdosies atrast jaunus tirdzniecības partnerus un vai Francijas lauksaimnieki būs gatavi piekāpties tirgus cenu spiedienam, lai atbrīvotos no krājumiem – šī iespējams būs tuvākā laika aktualitāte, kas ietekmēs Parīzes biržas tendences.

Novembra provizoriskie dati liecina, ka tikai pieci ar kviešiem uzkrauti kuģi gaida izpeldēšanu no visām Francijas ostām ar kopējos apjomu ~ 74 100 t. Novembrī Francija ir eksportējusi tikai 188 250 t kviešu uz Ķīnu, salīdzinot ar 475 700 tonnu oktobrī – samazinājums par 60%. Un līdz šim šajā tirdzniecības gadā no Francijas ir nosūtīti 2,18 miljoni tonnu kviešu jeb par 70% mazāk kā pēdējos piecos gados līdzīgā laika periodā. Francijas eksportētajiem kravu nosūtīšana ir pārcēlusies no decembra – janvāra uz 2024.gada martu. Dažas kuģu partijas vēl tiks nosūtītas decembrī, par kuram Francijas operatoriem izdevās vienoties septembrī, taču turpmākā tirdzniecība ir ierobežota. Francija ilgu laiku nopūlējās, lai nostiprinātu kviešu tirdzniecības attiecības ar Ķīnu – tomēr šajā sezonā tirgus plūsmas ir ievērojami pamainījušās un Francijas viens no pēdējiem tirdzniecības cerību “salmiņiem” ir neveiksmīgs. Šāds pavērsies uzliek papildus slodzi Francijas ostas noliktavām un šī iemesla dēļ eksportētāji ir spiesti samazināt tirdzniecības prēmijas. Vai Francijai izdosies atrast jaunus tirdzniecības partnerus un vai Francijas lauksaimnieki būs gatavi piekāpties tirgus cenu spiedienam, lai atbrīvotos no krājumiem – šī iespējams būs tuvākā laika aktualitāte, kas ietekmēs Parīzes biržas tendences.