GRAUDU TIRGUS PĀRSKATS 2022.gada 21.februārī

Graudu tirgus tendences un prognozes

Iepriekšējā tirgus apskatā informējām, ka graudu tirgus nesaskata sevišķi lielas ražošanas izmaiņas salīdzinot 2022.gada ražošanas prognozes ar 2021.gada faktu – analītiķi līdz februāra vidum prognozēja pat labāko kopējo graudaugu un kviešu ražu. Starptautiskā graudu padome (SGP) sāk precizēt savus aprēķinus un aina šobrīd attiecībā uz jauno 2022.gada ražas prognozi sāk palikt skaidrāka.

SGP februāra vidū, balstoties uz vadošo graudu ražošanas tirgus datiem, ir sākusi samazināt savu kopējo graudu ražas prognozi 2022.gadam par 5M t, salīdzinot ar iepriekšējo gadu. Eiropas populārākā graudaugu kultūra kvieši pēc SGP prognozēm paliks nemainīga, un visi vadošie kviešu audzēšanas apgabali šajā sezonā pie labvēlīgiem audzēšanas apstākļiem saržos 781M t kviešu (nevis 783M t, kā to prognozēja iepriekš). Pozitīvi, ka lieli kviešu un citu graudaugu tirgus dalībnieki aizvien vairāk izceļ minerālmēslu un citu ražošanai nepieciešamo izejmateriālu sadārdzinājumu, kas tiešā mērā var ietekmēt kopējās ražas, graudu kvalitāti un cenu. Svarīgs cenas un tirgus veidošanās elements ir graudaugu un eļļas augu tirgus indekss, kas pēdējā periodā ir palielinājies par 7%, iekrāsojot šo plaša patēriņa preču nozīmīgumu vēl vairāk. Turklāt indekss ir sasniedzis augstāko vērtību kopš 2012.gada septembra, kad graudu tirgū bija novērojams straujš cenu kāpums.

Kviešu ražas prognozes Eiropas kviešu audzēšanas apgabalos ir mainīgas – mazāk nozīmīgos kviešu audzēšanas apgabalos, kā piemēram, Austrija, Bulgārijā, Dānijā un Igaunijā kviešu kopējā plātība ir ievērojami palielinājusies, salīdzinot ar iepriekšējo gadu, bet Spānijā kopējā kviešu sējplatība ir samazinājusies. Tomēr vadošās kviešu audzētājas Francija, Rumānija un Vācija šajā gadā savas prognozes vairāk balsta uz ražas palielinājumu nevis kopējās sējplatības pieaugumu.

Vadošās Eiropas kviešu audzētājas uzskata, ka ziemāju sējas darbi tika veikti optimālos termiņos un pie labiem laika, augsnes mitruma apstākļiem. Ziema šogad ir bijusi salīdzinoši auksta, tomēr ziemas radītie postījumi līdz šim ir nenozīmīgi. Pēc Eiropas lauksaimnieku novērojumiem zemā ziemas temperatūra varētu ievērojami samazināt labības un eļļas augu kaitēkļu invāziju.

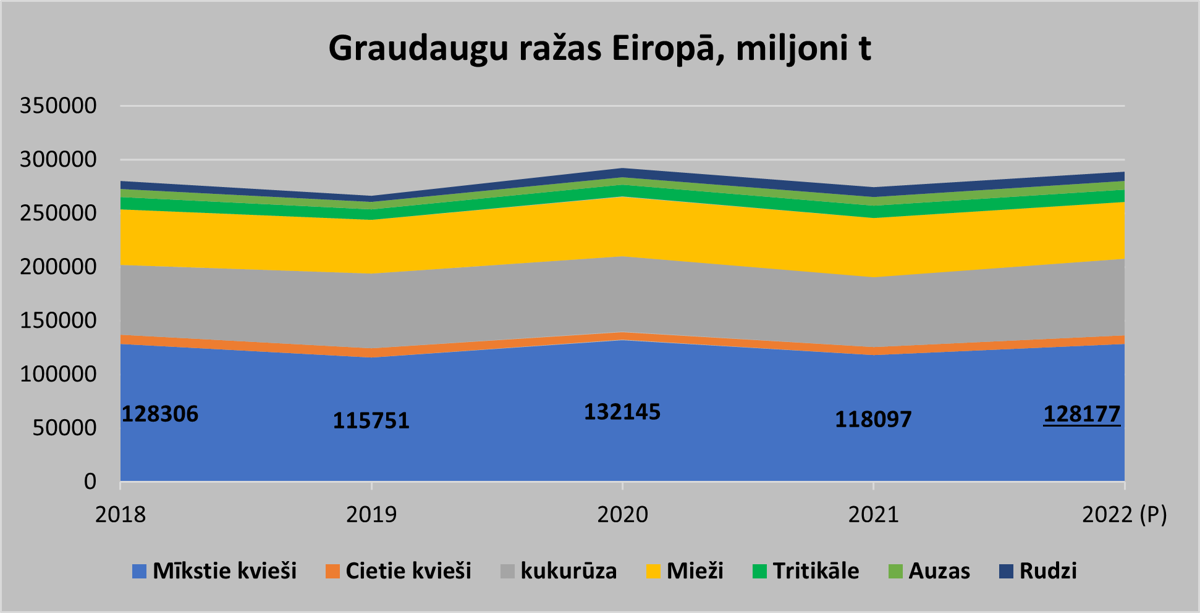

Eiropa šajā gadā prognozē kopā palielināt mīksto kviešu ražu no 118M t līdz 128M t, kas ļautu palielināt eksporta tempus un atgūt šīs eksporta sezonā zaudētos partnerus. Šogad tiek prognozēts arī kukurūzas graudu ražas pieaugums no 65M t līdz 71M t, salīdzinot ar 2021.gada sezonu. Kopējās ražas kritums tiek prognozēts miežiem (no 55M t līdz 53M t), rudziem (no 9M t līdz 8M t) un auzām (no 8M t līdz 7Mt). Pēc šā brīža aprēķiniem Eiropa 2022.gada sezonā plāno kopā ievākt 293M t graudaugu, kas ir 13M t vairāk kā iepriekšējā gadā.

Kviešu tirgus cenu aktuālā virzība

Graudaugu tirgus cenas līdzīgi kā citu plaša patēriņu cenas aizvien vairāk ietekmē un regulē globālās politiskās intrigas. Konflikts starp Ukrainu un Krieviju ir uzmanības epicentrā un ziņas no Krievijas un Ukrainas robežas ir kā luksoforā signāli preču biržām – labas ziņas nozīmē tūlītēju cenu pieaugumu, sliktas ziņas nozīmē tūlītēju cenu samazinājumu. Melnās jūras tirgus šobrīd ir vislielākais cietējs, jo šo tirgus cenu veidošanās formulas stipri atšķiras no Parīzes biržas cenām un formulām, kādas tās bija pirms konflikta. Šajā kontekstā ir grūti paredzēt, kas notiks tālāk, ņemot vērā, ka fundamentālie rādītāji vairs nav galvenais tirgus kustību virzītājspēks. Eiropas lielākie tirgus dalībnieki cenšas konfliktu mīkstināt diplomātiskā ceļā, kamēr ASV vēršas pret Krieviju ar jaunām sankcijām. Viena no agresīvākajam sankcijām būtu Krievijas izslēgšana no globālās banka sistēmas. ASV jau pirmos soļus ir spērusi, sankcionējot Krievijas bankas, neļaujot nekādas finanšu darbības ASV kontrolētajām bankām ar Krievijas bankā. Šādas sankcijas pastarpināti ietekmēs arī graudu tirgus.

Kviešu tirgus cenas pavasara iepirkuma indeksiem un rudens iepirkuma indeksiem atšķiras par ~10 EUR/t. Iepriekšējā nedēļā Parīzes biržā marta kviešu līgumu cenas visas nedēļas griezumā nosvārstījās no 274.50 EUR/ t līdz 262.50 EUR/t, tomēr cena nedēļas garuma palielinājās par 0.25 EUR/t jeb no 271.50 EUR/t līdz 271.75 EUR/t. Lielākas cenu izmaiņas bija novērojas maiju kviešu līgumiem, kur cena palielinājās nedēļas laikā no 272.00 EUR/t līdz 275.75 EUR/t un cenas svārstības nedēļas laikā notika no 276.50 EUR/t līdz 265.75 EUR/t. Līdzīga cenu proporcijas izmaiņa bija novērojama arī decembra līgumiem, kur cena nedēļas laikā palielinājās no 259.00 EUR/t līdz 262.75 EUR/t.

Šobrīd tirgus cenu izmaiņas tiešā mērā ir saistītas Krievijas/Ukrainas konflikta iznākumu, kas vēlāk var ietekmēt enerģijas, finanšu un plaša patēriņa tirgus cenas. Enerģijas cenām vēl palielinoties, notiks minerālmēslu pārcenošana, kas lauksaimniecības sektoru ietekmēs vēl vairāk un par Eiropas lielās ražas prognozēm sāksim runāt no nulles cikla.

Labas ziņas iepriekšējā nedēļā atnāca no Alžīrijas, kura iepriekšējā nedēļā ir pabeigusi savu pēdējā laika lielāko darījumu par 720 000 t kviešu iegādi, kuru nodrošinās Melnās jūras, Argentīnas un Francijas piegādātāji. Francijai daļēji izdevās atgūt savu vēsturisko eksporta partneri, tomēr tas ir izdevies stipras konkurences ceļā, kas apliecina, ka turpmāk Alžīrija izvērtēs arī citus kviešu piegādātājus un nepaļausies uz labajām tirdzniecības attiecībām ar Franciju.

Eļļas augi un pākšaugi

Pākšaugiem, kas ir bagāti ar uzturvielām un noturīgāki pret klimata pārmaiņām, ir arvien lielāka nozīme globālās pārtikas sistēmas veicināšanā, jo īpaši klimata pārmaiņu kontekstā. Turpretim ir sagaidāms, ka pieprasījums pēc pākšaugiem turpmākajos gados pieaugs, ņemot vērā pieaugošo pasaules iedzīvotāju skaitu, ienākumu līmeņa pieaugumu un pārtikas patēriņa tendenču attīstību.

Šobrīd Āzija ir neapšaubāmi lielākais patēriņa reģions, un tā ir bijusi galvenais tirdzniecības izaugsmes virzītājspēks. Globālais pieprasījums pēc pākšaugu importa pieaug no gada uz gadu, tomēr 2021.gadā globālā tirdzniecība samazinājās par 9%. Šajā gadā kopējais pākšaugu ražošanas apjoms plāno pieaugt, bet imports/eksports šobrīd ir zem jautājuma zīmes, jo Āzija ir ievērojami palielinājusi savas sējplatībības, piesakot lielāku neatkarību no importa.

Situācijas projekcija 2022.gada eļļas augu ražai - kopējā eļļas augu sējplatība 2021./2022. gadam ir nemainīga salīdzinājumā ar decembra datiem un tā sastāda aptuveni 10,7 miljoni hektāru, kas ir par 0,5% vairāk nekā pagājušajā gadā, bet par 2,3% mazāka par piecu gadu vidējo rādītāju. Kopējā ES eļļas augu sēklu ražas prognoze 2021./2022. gadam ir nedaudz pārrēķināta, salīdzinot ar iepriekšējo periodu – kopējā raža tiek paredzēta līdz 30,33 miljoniem tonnu, ņemot vērā mazāku sojas pupu ražu Itālijā un Francijā. Iepriekšējā gadā ES tika saražotas 16.7 M t rapšu, 2.6M t sojas pupiņas un 9.0M t saules puķu sēklas, kas kopā deva 28.4M t eļļas augu, kopējais eļļas augu imports sastādīja 21.6M t jeb 76% no Eiropas eļļas augu ražas. 2022.gadā tiek prognozēts, ka Eiropa saražos 17M t rapšu, 2.6Mt sojas pupiņas un 10.6M t saules puķu sēklas, kas kopā veidos 30.3M t eļļas augu. Tas nozīmē, ka 2022.gadā Eiropai vajadzētu samazināt savu importa apjomu par ~2M t uz lielāku Eiropas eļļas augu ražas rēķina. Tomēr kopējais rapšu imports 2022.gadā tiek prognozēts 4.9M apmērā.

Rapšu tirgus cenas saglabājas salīdzinoši stabilas un augstas un, aplūkojot iepriekšējo rindkopu, nav šaubu par cenu stabilitāti. Parīzes biržas rapšu novembra līgumu cenas turpina palielināties no nedēļas uz nedēļu. Iepriekšējā nedēļā rapšu cenas palielinājās no 617.00 EUR/ t līdz 620 EUR/t un nedēļas augstākā cena sasniedza 623.00 EUR/t, bet nedēļas zemākā cenas nokritās līdz 604.25 EUR/t.