GRAUDU TIRGUS PĀRSKATS 2023.gada 5.jūnijā

Kviešu tirgus aktualitātes Eiropas un Melnās jūras tirgos

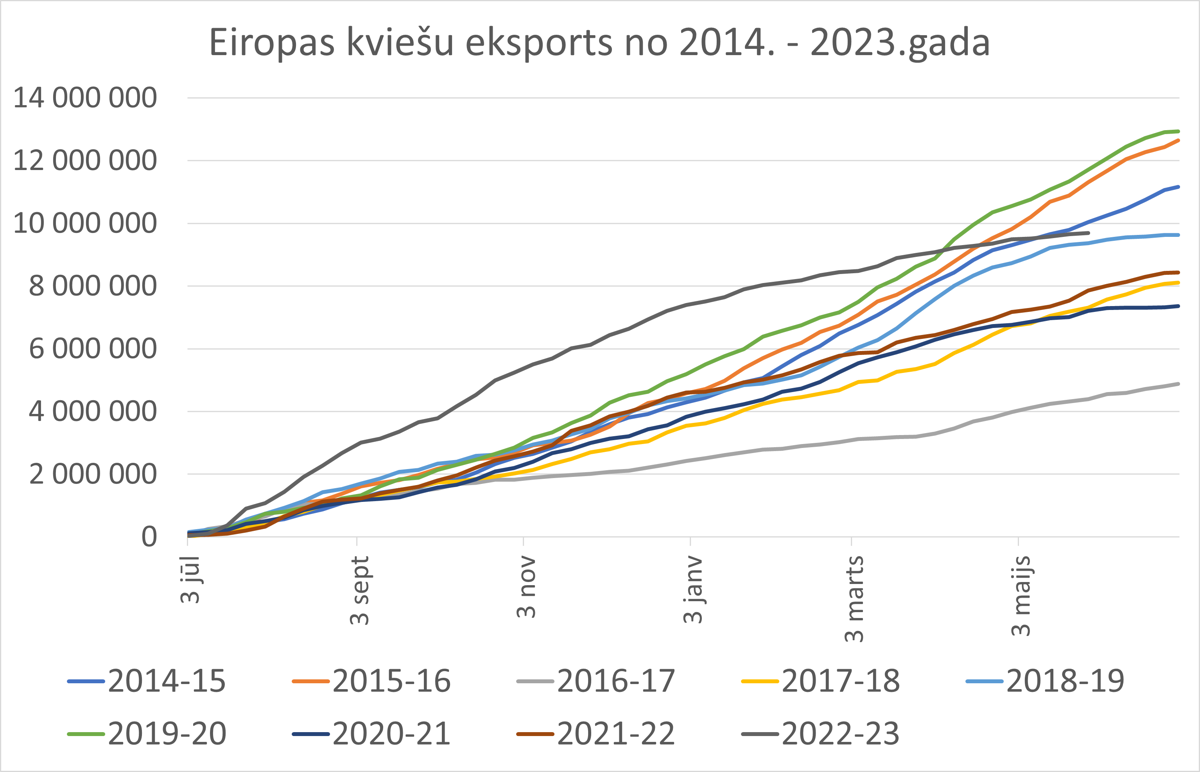

Eiropas pērnās ražas kviešu eksports šajā sezonā ir pielīdzinājies līdz 2015./2016.gada eksporta rādītajiem, uzrādot trešo labāko eksporta rādītāju kopš 2014.gada. Eiropa vislabākos kviešu eksporta radītājus ir uzrādījusi 2019./2020.gada sezonā, kad šajā periodā jau bija nosūtītas kuģu kravas ar 32M t kviešu un līdz sezonas beigām eksports sasniedz 34M t kviešu. Apskatot šīs sezonas ražas prognozes, ir paredzami līdzīgi vai pat labāki kviešu ražas un eksporta rādītāji.

Atskatoties uz pēdējiem kviešu tirgus notikumiem, kas ciešāk saistīti ar Melnā jūras tirgus aktivitātēm, jāsecina, ka Melnās jūras koridors ir pagarināts uz 60 cienām no 19.maija, tomēr Ukraina koridora iniciatīvu nevēlas paturēt kā “A plānu” kviešu eksportam šajā sezonā. Aizvadītajā nedēļā, 29.maijā pēc vairāk nekā nedēļas garas pauzes Ukraina atsāka graudaugu sūtījumus no Pivdenni, Odesas un Čornomorskas ostām, kur ienākošu kuģu pārbaudes bija novērojams bez sevišķas aizkavēšanās. Atsākoties kuģu kustībai, Ukraina nosūtīja kopā četrus kuģus, kas pārveda 210 500 t lauksaimniecības produktu (Galvenokārt tā bija kukurūza – 191 000 t). Preces tika nosūtītas uz Ķīnu, Spāniju un Ēģipti.

Tomēr, neraugoties uz eksporta atsākšanu caur Melno jūru, Ukraina plāno sākt sarunas ar ES par “B plānu,” Donavas-Melnās jūras kanāla Bistres grīvas padziļināšanu, lai paātrinātu transportu caur Donavas upes ostām uz Eiropu, jo valsts dziļjūras eksporta perspektīva joprojām ir nenoteikta. Donavas-Melnās jūras kanāla Bistres grīvas padziļināšana varētu ļaut Ukrainai paātrināt sūtījumus no Ukrainas Donavas ostām, mazinot sastrēgumus upes Sulinas atzarā Rumānijā, un to varētu izmantot aptuveni 70% kuģu, kas pārvadātu Ukrainas lauksaimniecības produktus. Ukraina teorētiski varētu realizēt savu graudu eksportu tikai pa sauszemes un upju ceļiem, kas varētu pārvadāt apmēram 4M tonnu mēnesī.

Melnās jūras eksporta tempu kritums radīja nelielu atbalsta mehānismu Eiropas izcelsmes kviešiem, kas iepriekšējā piektdienā dienu noslēdza ar nelielu cenas pieaugumu, sasniedzot arī nedēļas maksimumu – 230,50 EUR/t. Tomēr, apskatot cenu tendences 2023.gada decembra kviešu indeksam, ir novērojams cenu samazinājums kopš 2023.gada februāra vidus, kad Krievija paziņoja par papildus graudaugu eksporta kvotu 27M t apmērā. Kopš 18.maija cenu izmaiņas tirgū ir bijušas nebūtiskas, tomēr cena šajā perioda ir iemanījusies nokristies līdz zemākajam cenu līmenim šajā sezonā – 221.25 EUR/t.

Eiropas kviešu ražas šobrīd pasaulē tika apskatītas kā vienas no perspektīvākajām un mazāk cietušajām no laika apstākļu ietekmes. Francija šajā sezonā var lielīties ar 97% sējumu (Pērn tie bija 74%), kas tiek vērtēti ka labi vai ļoti labi, tomēr aizvadītajā nedēļā Francija paziņoja, ka 1% sējumu ir uzskatami par sliktiem vai ļoti sliktiem. Šis ir pirmais Francijas lauksaimnieku paziņojums kopš 2022.gada novembra, kad ir izdarīts kaut kāds ražas potenciāla samazinājums laika apstākļu ietekmes dēļ – galvenokārt sausuma radītie postījumi. Francija kā galvenā Eiropas kviešu tirgus eksportētāja, kas katru gadu eksportē no 8M līdz 13M t kviešu, prognozē eksporta sezonu šajā gada iesākt vismaz vienu nedēļu ātrāk, apsteidzot Melnās jūras tirgus dalībniekus. Vēsturiski Francijas eksports ar pilnu jaudu ir iesācies augustā, tomēr pērn kviešu lielvalsts eksporta tempus iegrieza jau jūlija vidū. Tas nozīmē, ka francūži prognozē nopietni eksportu iesākt jūlija pirmajā pusē.

Par kviešu tirgus nākotnes cenu tendencēm aizvien ir pāragri izdarīt prognozes, jo aizvien Melnās jūras tirgus dalībnieki dempingo un vēlas atbrīvoties no pērnas ražas atlikumiem. Teorētiski kviešu tirgus cenām būtu jāmainās jūnija vidū, kad Krievija būs izpildījusi papildus izlaisto eksporta kvotu. Globālais kviešu tirgus šobrīd neuzrāda lielas atšķirības, salīdzinot to ar iepriekšējo gadu, tomēr graudaugu plūsmas varētu mainīt ierastos ceļus, salīdzinot ar iepriekšējo gadu. Ukraina un Krievija varētu atkāpties no eksporta līderu pozīcijām, ļaujot vairāk izteikties Eiropai, kuras cenu līmenis ir ievērojami augstāks ražošanas izmaksu dēļ. Francija šobrīd 11% kviešus piedāvā par 227 EUR/t vai 243,51 USD/t uz FOB nosacījumiem, kamēr Ukraina 11,5% proteīna kviešus piedāvā par 219,50 USD/t.

Situācijas Baltijas valstīs

Baltijas valstīs graudaugu sējumi ir cietuši no netipiski sausiem un vēsiem laika apstākļiem maija mēnesī. Vidējais maija mēneša nokrišņu daudzums Latvijā svārstās no 5mm līdz 10mm, kas stipri atpaliek no nepieciešamās mēneša nokrišņu normas. Vēl aizvadītās nedēļas sākumā lauksaimnieki izteicās, ka nav paredzama izcila vai laba graudaugu un eļļas augu raža, un situācija var uzlaboties tikai pie nosacījuma, ja tuvākajā laikā būs lietus nokrišņi. Lietus mākoņi, kas sasniedza Latviju nedēļas nogalē ir uzlabojuši augu attīstības priekšnosacījumus, tomēr mitrums ir nepietiekams. Postījumi ir manāmi arī no nakts salnām, kuru ietekmē ir cietušas kviešu karoglapas un rapši ir atmetuši pākstis. Aptaujājot Latvijas lauksaimniekus no visiem novadiem, sadzirdamas līdzīgas problēmas, kas norāda uz vienlīdzīgu situāciju visā Latvijā. Baltijas valstu ostās par lopbarības kviešiem pircēji piedāvā (-19) EUR/t, par 12,5% proteīna kviešiem (+8) EUR/t un par 14% proteīna kviešiem tiek piedāvāts (+23) EUR/t uz FOB nosacījumiem. Vēršam uzmanību, ka FOB cenas no cenām osta atšķiras līdz 8 EUR/t.

Rapšu tirgus

Rapšu tirgus šajā sezonā ir sevišķi interesants, jo nav iezīmējušies rapšu iepirkuma pīķi, ko vēsturiski varējām novērot ražas novākšanas periodā, gadu mijā un pavasarī. Eļļas augu piegādātāji ārpus Eiropas valstīm ir bijuši aktīvi no sezonas sākuma, nepārtraucot rapšu piegādes un radot pastiprinātu interesi rapšu patērētājos.

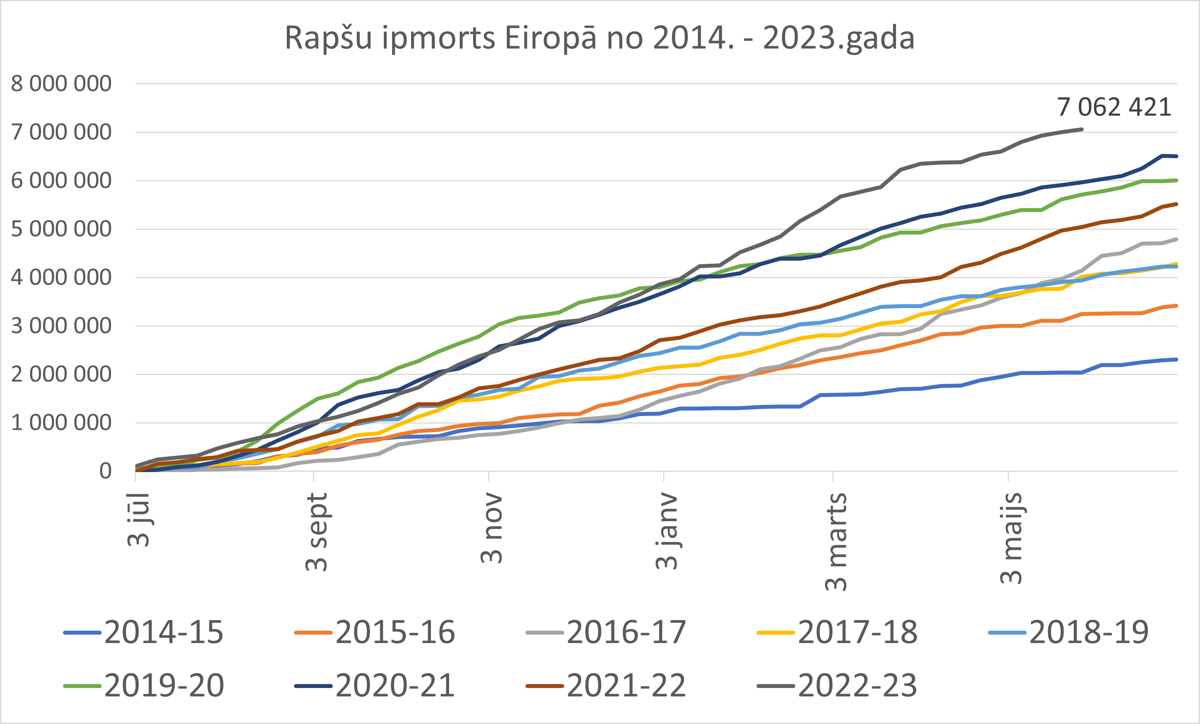

Rapšu imports Eiropā ir sasniedzis vēsturiskus rekorda lielumus – līdz 28.maijam Eiropa ir importējusi 7M t rapšu. Lielākais imports kopš 2014.gada visas sezonas ietveros ir sasniedzis 6.5M t un tas tika reģistrēts, kad Eiropa bija samazinājusi savas rapšu sējplatības ekonomisku iemeslu dēļ. Šajā sezonā rapšu imports februāra vidū jau bija izpildījis iepriekšējā gada importa rādītājus sasniedzot 5,5M t. Tas nozīmē, ka šajā gada rapšu iepirkums pavasarī nemaz nebija nepieciešams, jo patērētāji savus krājumus bija nodrošinājuši. Aplūkojot pēdējo nedēļu rapšu tirgus aktivitāti, novērojams izteikts klusums un tikai daži darījumi, ko mēs varam novirzīt uz “papīra” darījumiem. Rapšu tirgum vajadzētu mosties un mums vajadzētu ieraudzīt tirgus cenu izmaiņas, sākoties jaunajai rapšu ražai. Ukraina, kā lielākais Eiropas rapšu importētājs šobrīd piedāvā rapšus par 400 EUR/t.